Comment placer son argent après avoir vendu un véhicule ?

Transformez la cession de votre véhicule en levier financier stratégique. Ce guide complet décrypte la fiscalité spécifique (collection, occasion, professionnel) et vous dévoile les meilleures allocations (Private Equity, SCPI, Assurance-vie) pour sécuriser vos gains et générer des revenus pérennes.

La cession d’un véhicule — voiture, caravane, moto... — génère une somme importante à placer. Afin d'optimiser le futur investissement, il est préférable d’orchestrer les opérations en amont de la signature.

Contrairement à l'immobilier ou à l'or, l'automobile est, par nature, un actif soumis à une dépréciation constante. À l'exception de rares modèles de collection qui acquièrent un statut d'œuvre d'art et s'apprécient avec le temps, la majorité des véhicules subissent l'érosion mécanique et l'obsolescence technologique.

Cette cession représente donc un moment charnière : elle permet de transformer un actif matériel, souvent coûteux en entretien et exposé aux aléas, en une importante trésorerie mobilisable. C'est l'occasion idéale d'opérer un arbitrage stratégique pour rediriger ces capitaux vers des classes d'actifs plus résilientes, capables de traverser le temps sans subir l'usure physique :

- Rééquilibrage patrimonial vers des actifs financiers ou immobiliers pérennes.

- Réduction du risque spécifique lié à la détention d'un objet unique (vol, accident, décote).

- Repositionnement graduel sur des investissements générateurs de flux (dividendes, loyers, coupons).

- Construction d’un patrimoine rentier décorrélé de la jouissance d'un bien matériel.

- Transmission anticipée et investie, plus simple à partager que des biens indivisibles.

Les objectifs de votre stratégie d’investissement post-cession automobile dépendent de votre horizon temporel, de vos projets de vie, de votre tolérance au risque et bien sûr de la somme disponible après fiscalité suite à votre vente.

Les meilleurs investissements après la vente d'un véhicule

Commençons par explorer les investissements les plus communs suite à une cession de ce type. Chacun de ces investissements a un objectif clairement défini, en fonction de trois grands critères :

- Temporalité : Elle fixe l'horizon de placement en précisant deux facteurs clés : la durée d’investissement et les conditions de disponibilité des capitaux.

- Rendement moyen : Ce potentiel de gain est intrinsèquement lié à l'exposition au risque que l'investisseur est prêt à supporter.

- Distribution du rendement : C'est le choix de gestion des profits, soit distribués via des rentes, soit capitalisés. Dans le cas où les gains sont immédiatement réinvestis, la plus-value finale dépasse mathématiquement le total des coupons perçus isolément.

L’assurance-vie luxembourgeoise

Haut de gamme et neutre fiscalement, l'assurance vie luxembourgeoise présente de nombreux avantages pour les épargnants soucieux de renforcer la valorisation et la protection de leur patrimoine. Pour les personnes morales, elle peut également se décliner en contrat de capitalisation luxembourgeois.

- L’accès au crédit Lombard permet un nantissement du contrat pour obtenir un prêt, tout en maintenant le portefeuille investi.

- Les contrats autorisent une souscription multi-devises (USD, GBP, CHF, etc.) et un univers d’investissements très vaste via FAS, FID, FIC. Il est ainsi possible d’y loger des ETF, OPCVM, hedge-funds, obligations, actions, produits structurés sur-mesure, etc.

- L’assurance vie luxembourgeoise offre une sécurité exceptionnelle grâce au triangle de sécurité et au statut de super‑privilège garantissant le remboursement prioritaire des souscripteurs en cas de défaut.

- Elle bénéficie d’une neutralité fiscale, c’est-à-dire que la fiscalité dépend du pays de résidence (ex. France), sans imposition supplémentaire au Luxembourg.

- L’absence de rétrocessions (commissions reversées aux conseillers sur les frais des instruments) permet un conseil impartial.

- Le ticket d’entrée est plus élevé (généralement à partir de 100K €) que pour les assurances vies françaises.

Comparatif avec l’assurance-vie française

Les principaux avantages

Le Private Equity

Investir dans le Private Equity, c’est miser sur l’économie réelle, loin de la volatilité des marchés cotés. Avec des rendements historiques à deux chiffres, cette classe d’actifs attire de plus en plus les investisseurs en quête de performance et de diversification. Mais derrière les promesses se cachent aussi des contraintes spécifiques à bien maîtriser. Voici l'essentiel de ce qu'il y a à savoir sur le private equity.

Les principaux avantages

- Accès à des entreprises non cotées et à fort potentiel de croissance, avant leur possible introduction en bourse.

- Création de valeur à long terme par l’accompagnement stratégique et opérationnel des sociétés investies.

- Décorrélation des marchés financiers traditionnels, offrant une meilleure stabilité du portefeuille global.

- Alignement des intérêts entre investisseurs et équipes de gestion.

- Accès à des secteurs innovants et en transformation (technologie, santé, transition énergétique, etc.).

- Possibilité de co-investissements aux côtés de gérants reconnus.

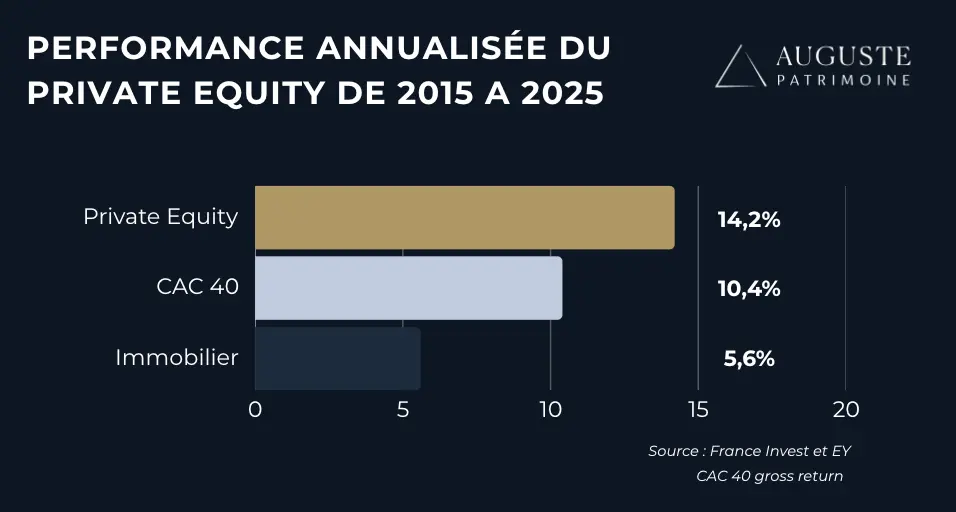

Exemple de performances annualisées (10 dernières années)

Performance comparée du capital-investissement français sur 10 ans. Ce graphique illustre la capacité structurelle du Private Equity à générer une surperformance nette face aux actifs traditionnels (bourse et immobilier), récompensant l'investisseur de long terme par une création de valeur décorrélée des marchés.

Les SCPI

Les SCPI, ou Sociétés Civiles de Placement Immobilier, agissent comme des fonds immobiliers vous déchargeant de la gestion d'un parc physique composé, selon les cas, de bureaux, commerces, résidences, viagers, etc. Pour optimiser la fiscalité et garantir une meilleure diversification des risques, il est possible de se tourner vers des structures européennes. Dans ce cadre, nous recommandons de privilégier les SCPI de rendement. Grâce à la maîtrise complète de la chaîne de valeur (l’achat, la location, l’administration et la revente), ces véhicules d'investissement visent un rendement annuel cible moyen convergeant vers 5.0% nets de frais.

Principaux avantages

- Pas de gestion administrative ou locative & avantages des baux commerciaux

- Dilution des risques via la mutualisation du parc immobilier

- Liquidité plus importante que l’immobilier en direct

- Flexibilité sur les tickets d’entrée

- Possibilité d’investissement à crédit afin d’optimiser la création de valeur

Possibilité de financement

La SCPI permet d’investir soit en mobilisant ses liquidités, soit en recourant au crédit afin de bénéficier d’un effet de levier, optimisant ainsi le rendement du placement sans avoir à puiser dans son épargne disponible.

Nos meilleurs placements en SCPI

.webp)

Les produits structurés

Le marché français des produits structurés est en pleine croissance depuis 3 ans, avec des volumes commercialisés qui ont presque doublé, passant de 23 milliards d'euros en 2021 à près de 42 milliards en 2023. Cette expansion est expliquée par la remontée des taux d’intérêt qui a rendu ces instruments particulièrement intéressants pour les profils patrimoniaux cherchant à extraire une rente régulière en sécurisant ou protégeant partiellement leurs investissements.

Les avantages des produits structurés

- Architecture ouverte : Nous offrons un accès direct à un large éventail de salles de marchés (Société Générale, BNP Paribas, Morgan Stanley, Goldman Sachs, Natixis, EFG international, Banque Internationale au Luxembourg, Vontobel, Marex, Leonteq etc.).

- Scénario défini : L'investissement se distingue par la prédictibilité des revenus, avec une performance annuelle et des conditions déterminées à l’avance.

- Barrière de protection : Le capital bénéficie d'une protection totale ou partielle face aux éventuelles baisses potentielles des marchés financiers.

- Investissement groupé : Possibilité de rejoindre des tours de table via la mutualisation de ticket d’investissement avec nos clients institutionnels.

- Pilotage actif : Une surveillance constante garantissant réactivité et proactivité selon les opportunités du moment.

.svg.webp)

Quelle fiscalité pour la vente d'un véhicule ?

Contrairement à l'immobilier, la fiscalité automobile dépend intrinsèquement de la nature du véhicule (usage courant, collection ou professionnel) et de sa durée de détention.

1. Vente d'un véhicule d'occasion (Particulier). Pour un particulier, la vente d'un véhicule d'occasion classique (non considéré comme objet de collection) n'est généralement pas soumise à l'imposition sur les plus-values.

2. Vente d'un véhicule de collection. La fiscalité est ici spécifique. Un véhicule est dit "de collection" s'il a plus de 30 ans, n'est plus produit et n'a pas subi de modifications majeures.Il existe trois cas d'exonération totale :

- Prix de vente inférieur à 5 000 €.

- Durée de détention supérieure à 22 ans (avec preuves).

- Vente à un musée agréé.

Si vous ne rentrez pas dans ces cases, vous avez le choix entre deux régimes fiscaux :

- La taxe forfaitaire : 6% du prix de vente + 0.5% de CRDS, soit 6.5% du montant total de la cession (sans déduction de frais).

- Le régime de la plus-value réelle : Taxation à 36.2% (19% impôt + 17.2% prélèvements sociaux) sur le gain réalisé uniquement. Ce régime permet de déduire les frais de restauration et bénéficie d'un abattement de 5% par an à partir de la 3ème année de détention.

3. Vente d'un véhicule professionnelSi un véhicule appartient à une entreprise (ou est utilisé dans le cadre d'une activité professionnelle), sa vente peut être considérée comme une opération d'actif professionnel.

- La plus-value à l'occasion de la cession est calculée selon la valeur comptable résiduelle de l'actif.

- L'imposition dépend du régime fiscal de l'entreprise (BIC, BNC, IS, etc.), il faut se référer à la comptabilité de l'actif.

L'intérêt de faire appel à un spécialiste en gestion de patrimoine

Les risques et écueil d’un investissement mal maitrisé

Un investissement mal maîtrisé, c’est avant tout une décorrélation entre vos besoins réels de vie et la nature des produits souscrits. C'est le risque de bloquer des fonds alors que vous en aurez besoin pour un projet à court terme, ou à l'inverse, de laisser une somme importante sur des supports sans rendement qui seront grignotés par l'inflation. Sans une architecture patrimoniale réfléchie, le capital issu de votre vente peut s'éroder rapidement, non pas à cause d'un krach boursier, mais par l'accumulation de frais cachés, d'une fiscalité mal anticipée ou d'une absence de diversification.

Voici les principaux écueils qui menacent le capital d'un investisseur non accompagné :

- L’érosion monétaire (Le coût de l’attentisme) : laisser le produit de la vente sur un compte courant ou des livrets bancaires classiques en attendant de "trouver la bonne idée" est une erreur fréquente. Avec l'inflation, votre pouvoir d'achat diminue mécaniquement chaque année. Ne pas investir, c'est accepter de perdre de l'argent de manière invisible, mais certaine.

- Le défaut de diversification (Biais de familiarité) : il est tentant de réinvestir immédiatement dans un actif similaire à celui que l'on vient de vendre parce que c'est ce que l'on connaît. Pourtant, cela revient à concentrer son risque sur une seule classe d'actifs, un seul secteur géographique et une liquidité faible. Une véritable gestion de fortune repose sur la répartition des risques entre actions, obligations, produits structurés et immobilier papier.

- L’inadéquation de liquidité : souscrire à des placements bloqués (certains Private Equity, immobilier physique, fonds à terme) sans avoir conservé une poche de trésorerie de sécurité suffisante peut vous contraindre à une sortie défavorable ou à un emprunt coûteux en cas d'imprévu ou de nouveau projet de vie.

- Ignorer l'impact de la fiscalité: se focaliser uniquement sur le rendement brut d'un produit sans anticiper son impact fiscal (impôt sur le revenu, prélèvements sociaux, voire IFI) peut transformer un bon investissement en une opération blanche, voire déficitaire. La structuration (via l'assurance-vie luxembourgeoise ou des sociétés civiles) est souvent aussi importante que le choix des actifs eux-mêmes.

- L’empilement des frais : les solutions "clés en main" proposées par les réseaux bancaires grand public sont fréquemment chargées en frais d'entrée, frais de gestion et rétrocommissions opaques qui grèvent considérablement la performance nette à long terme.

- Le biais émotionnel : entrer sur les marchés financiers au plus haut par euphorie ou tout vendre au plus bas par panique. L'investisseur seul est fréquemment son pire ennemi ; l'accompagnement permet de rationaliser les décisions et de maintenir le cap de la stratégie définie initialement.

Notre accompagnement

Parce que chaque patrimoine est unique, et que la somme issue de votre vente doit servir vos projets de vie, nous ne nous contentons pas de placer des capitaux. Nous construisons une architecture financière durable.

Notre approche se décline en quatre étapes fondamentales, garantissant une cohérence totale entre votre situation actuelle, vos objectifs futurs et la réalité des marchés.

1. Le bilan patrimonial : l’audit global

Avant toute préconisation, nous réalisons une photographie exhaustive de votre situation à l'aide d'un bilan patrimonial sur mesure. Cette étape est cruciale pour ne pas raisonner en « silos ». Nous analysons l’existant : votre situation familiale (régime matrimonial, enfants), vos actifs immobiliers restants, votre épargne financière, vos revenus et votre fiscalité actuelle. L’objectif : Comprendre les interactions entre vos différents actifs pour s'assurer que le réemploi des fonds de la vente vienne équilibrer et consolider l’ensemble, et non créer des doublons ou des frictions fiscales.

2. La stratégie & l’ingénierie : vos objectifs au cœur de la démarche

Une fois le bilan posé, nous ouvrons le dialogue sur l'essentiel : vos envies. Souhaitez-vous générer des revenus complémentaires immédiats ? Préparer une transmission à moindre coût ? Financer un projet immobilier à moyen terme ? Ou simplement valoriser ce capital ? C'est ici qu'intervient notre expertise en ingénierie patrimoniale. Nous validons la faisabilité de vos souhaits au regard des contraintes juridiques et fiscales. Nous déterminons l'enveloppe la plus adaptée (assurance-vie luxembourgeoise, contrat de capitalisation, démembrement, société civile, holding...) pour optimiser la fiscalité des gains et protéger vos proches.

3. L’architecture de l’allocation : une proposition sur-mesure

C’est la traduction financière de votre stratégie. Nous construisons une allocation d'actifs personnalisée, loin des portefeuilles modèles standardisés. En architecture ouverte, nous sélectionnons les meilleures classes d'actifs (Private Equity, produits structurés, fonds obligataires, immobilier papier...) sans conflit d'intérêt. Cette proposition détaille la répartition géographique, sectorielle et le niveau de risque, en vous expliquant clairement pourquoi chaque ligne a été choisie et comment elle contribue à la performance globale de votre patrimoine post-cession.

4. Le pilotage : la délégation de gestion

Investir est un processus continu, pas un acte isolé. Les marchés bougent, la fiscalité évolue, et votre vie change. En nous déléguant la gestion, vous optez pour la sérénité. Nous assurons le suivi quotidien de vos investissements, réalisons les arbitrages nécessaires pour sécuriser les gains ou saisir des opportunités, et veillons au respect de votre profil de risque. Vous restez informé via un reporting régulier, mais vous êtes libéré de la charge mentale et technique de la gestion financière, tout en ayant l'assurance que votre capital travaille selon le cap défini ensemble.

Notre Maison

Nous conseillons vos investissements financiers en construisant des portefeuilles lisibles et adaptés à votre horizon. Notre équipe analyse les grandes classes d’actifs (marchés cotés, non cotés et solutions dites “alternatives”) pour sélectionner des véhicules robustes et compréhensibles. L’attention porte autant sur le potentiel de performance que sur la maîtrise du risque, la transparence des frais et la qualité des gérants.

Côté immobilier, nous vous donnons accès à une sélection exigeante d’opportunités sur le territoire français. Selon votre besoin, (rendement régulier, valorisation, diversification) nous fournissons les meilleures solutions et menons une nécessaire due diligence (qualité des actifs, solidité des locataires, gouvernance des sociétés de gestion) afin de bâtir une exposition immobilière cohérente et sans gestion au quotidien pour vous.

Notre ingénierie juridique et fiscale vise des schémas simples, solides et conformes. Dans un environnement réglementaire exigeant, nous structurons votre patrimoine pour protéger, optimiser et transmettre, en veillant à l’alignement avec vos objectifs et à la sécurité des opérations dans le temps.

Nos principaux services

Conseil en investissement immobiliers

Conseil en investissement financiers

.webp)

Secrétariat privé et conciergerie internationale

Ingénierie juridique et fiscale.

Assistance dministrative et structuration

Financement & crédit Lombard

Exemples de stratégie d’investissement selon votre profil

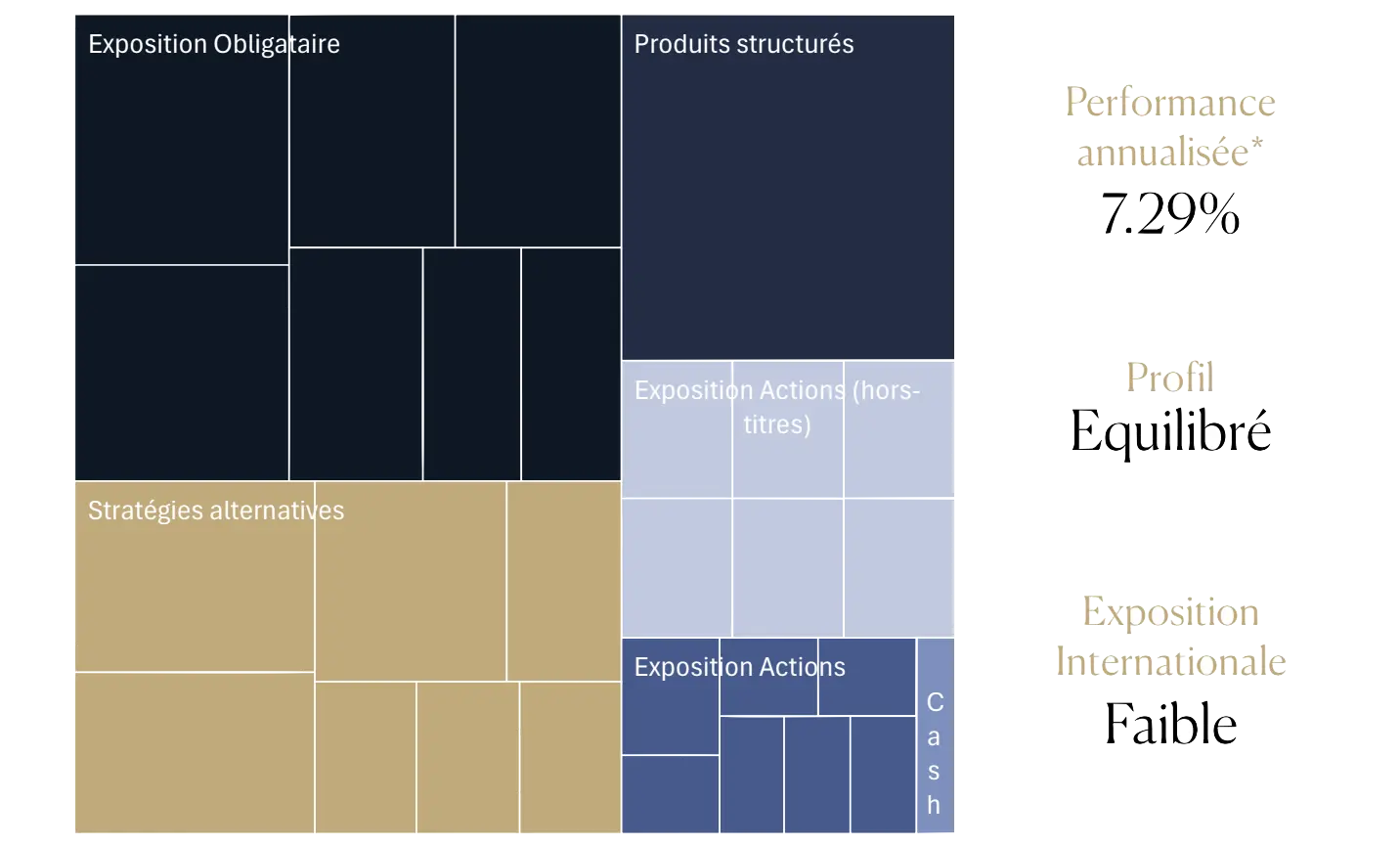

Allocation équilibrée

Profil patrimonial type : le retraité serein & prévoyant

Vous avez généralement cessé votre activité professionnelle et disposez d'un capital conséquent issu de la vente de votre résidence principale ou d'un bien locatif historique. Votre priorité n'est plus la course au rendement maximal, mais la préservation de votre niveau de vie face à l'inflation et la protection de ce capital accumulé durant toute une vie.

Vos besoins : vous recherchez un complément de revenus réguliers (pour remplacer des loyers ou compléter une pension) sans les soucis de gestion locative. Vous souhaitez également commencer à organiser la transmission de ce patrimoine à vos enfants dans un cadre fiscal optimisé, tout en gardant une disponibilité des fonds en cas de pépin de santé ou de besoin familial.

Fonctionnement de l’allocation :

Les obligations constituent le cœur du portefeuille, sélectionnées auprès d’émetteurs solides afin d’assurer des coupons stables et prévisibles. Les stratégies alternatives jouent un rôle d’amortisseur, apportant une source de performance complémentaire lorsque les marchés sont plus volatils. L’exposition aux actions, via des fonds ou des ETF, reste mesurée et ciblée sur les grandes thématiques et zones géographiques, afin de capter le potentiel de croissance à long terme sans prise de risque excessive.

Une part de trésorerie est conservée pour maintenir une réserve de liquidité, à la fois pour faire face aux imprévus et pour saisir d’éventuelles opportunités de marché. L’objectif global de cette allocation est de protéger le capital, générer des revenus réguliers et préserver la flexibilité du portefeuille.

Performance annualisée de l’exemple d’allocation observée sur les 10 dernières années : 7.29%

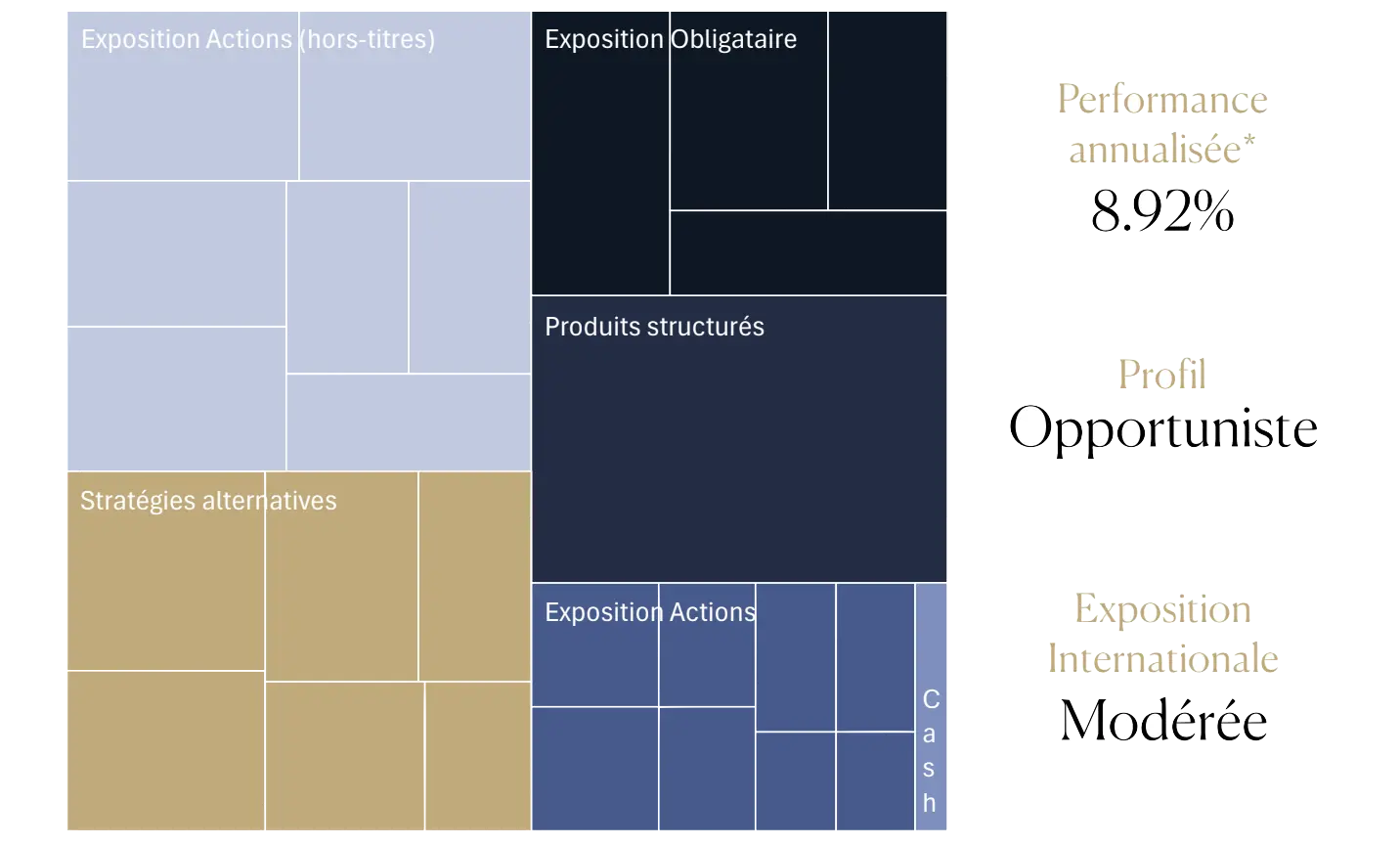

Allocation opportuniste :

Profil patrimonial : l'actif en phase de construction

Vous êtes un cadre dirigeant ou une profession libérale en pleine activité. La vente réalisée libère des liquidités que vous n'avez pas besoin de consommer immédiatement. Votre horizon de placement est le moyen-long terme (8 à 15 ans).

Vos besoins : vous cherchez à faire fructifier ce capital plus efficacement que sur des supports garantis, en acceptant une part de risque maîtrisée pour battre l'inflation. Votre objectif est la valorisation du capital pour préparer une retraite confortable ou financer un futur projet de vie (achat d'une résidence secondaire, études des enfants), tout en gardant la liberté d'arbitrer si votre situation professionnelle évolue.

Fonctionnement de l’allocation :

Les obligations constituent la base défensive du portefeuille, permettant de lisser la volatilité et de sécuriser le portage. Les stratégies alternatives apportent un complément de performance moins dépendant des marchés actions, contribuant à une meilleure diversification. L’exposition aux actions, via des fonds ou des ETF, est plus dynamique et répartie sur différents secteurs et zones géographiques, afin de tirer parti des opportunités de marché sans prise de risque excessive.

Une part de trésorerie est maintenue pour offrir une marge de manœuvre et ajuster rapidement l’exposition selon les conditions de marché.

L’objectif de cette allocation est d’accroître le capital avec flexibilité et discernement, en alliant recherche de performance et gestion maîtrisée du risque.

Performance annualisée de l’exemple d’allocation observée sur les 10 dernières années : 8.92%

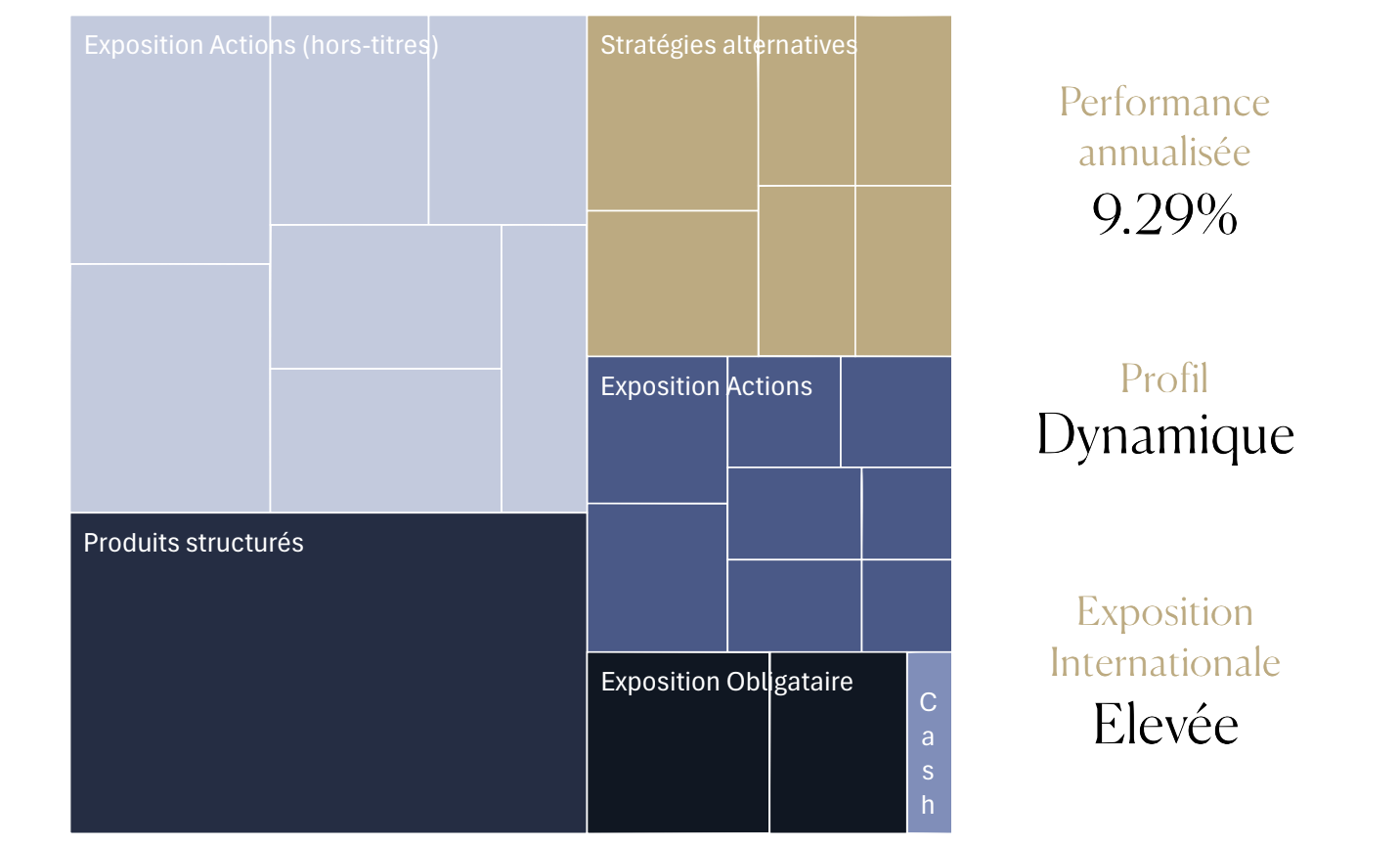

Allocation dynamique

Profil patrimonial : l'entrepreneur averti

Vous êtes chef d’entreprise ou investisseur aguerri. Vous avez une bonne culture financière et comprenez que la performance se paie par une acceptation de la volatilité à court terme. La liquidité issue de votre vente est un outil de travail : elle doit croître fortement, mais peut aussi servir de levier pour une nouvelle acquisition professionnelle ou immobilière.

Vos besoins : vous visez la maximisation de la performance sur le long terme. Vous n'avez pas besoin de revenus immédiats tirés de ce capital, mais vous exigez une liquidité "opérationnelle" : les fonds ne doivent pas être bloqués (comme dans du Private Equity pur) car vous devez pouvoir saisir une opportunité de marché ou réinjecter du cash dans votre activité professionnelle rapidement si nécessaire.

Fonctionnement de l’allocation :

Les obligations constituent un socle de stabilité, assurant des revenus prévisibles et réguliers. Les stratégies alternatives jouent un rôle d’amortisseur de chocs tout en apportant une source de diversification supplémentaire. L’exposition aux actions, via des fonds ou des ETF, repose sur une sélection ciblée d’opportunités afin de capter le potentiel de performance à long terme. Une part de trésorerie est maintenue pour répondre aux besoins de liquidité et saisir rapidement de nouvelles opportunités d’investissement.

Cette allocation privilégie la croissance du capital en acceptant une volatilité plus élevée, mais dans un cadre de risque maîtrisé.

Performance annualisée de l’exemple d’allocation observée sur les 10 dernières années : 9.29%

{{cta-rdv}}

.webp)

.webp)

.webp)

.webp)

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structuration

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Étape 1 : Échange afin de comprendre votre besoin

Étape 2 : Remise d’une recommandation sur mesure

Étape 3 : Validation de la recommandation PAR VOS SOINS

Délai de réponse inférieur à 24h.

Nos guides autour de la gestion patrimoniale

Les meilleures pratiques et les pièges à éviter