Quel est le meilleur placement pour un senior ? Top 6 en 2026

À l’heure de la retraite, chaque décision financière devient stratégique. Comment sécuriser son capital, profiter sereinement de ses revenus et transmettre son patrimoine dans les meilleures conditions ? Face à la multitude d’options disponibles, il est essentiel de distinguer les placements fiables de ceux plus risqués. Ce guide pratique vous dévoile les 6 meilleurs placements pour seniors, afin de protéger votre épargne tout en la faisant fructifier intelligemment.

En tant que senior, la gestion optimale de son épargne devient un art à part entière. Sécurisation du patrimoine, recherche de rendement, transmission de son capital dans un cadre fiscal avantageux… tels sont les objectifs les plus couramment formulés par les seniors.

Face à la variété des options disponibles, comment trouver le meilleur placement pour un senior ? Dans ce guide, découvrez 6 stratégies pour sécuriser son patrimoine, le faire fructifier et le transmettre dans les meilleures conditions. Des livrets réglementés à l’assurance-vie, en passant par le compte à terme, le Plan Épargne Retraite, le démembrement de propriété et le viager, chacun de ces placements présente ses spécificités et ses avantages.

{{cta-important-points}}

Tableau comparatif des 6 meilleurs placements pour senior

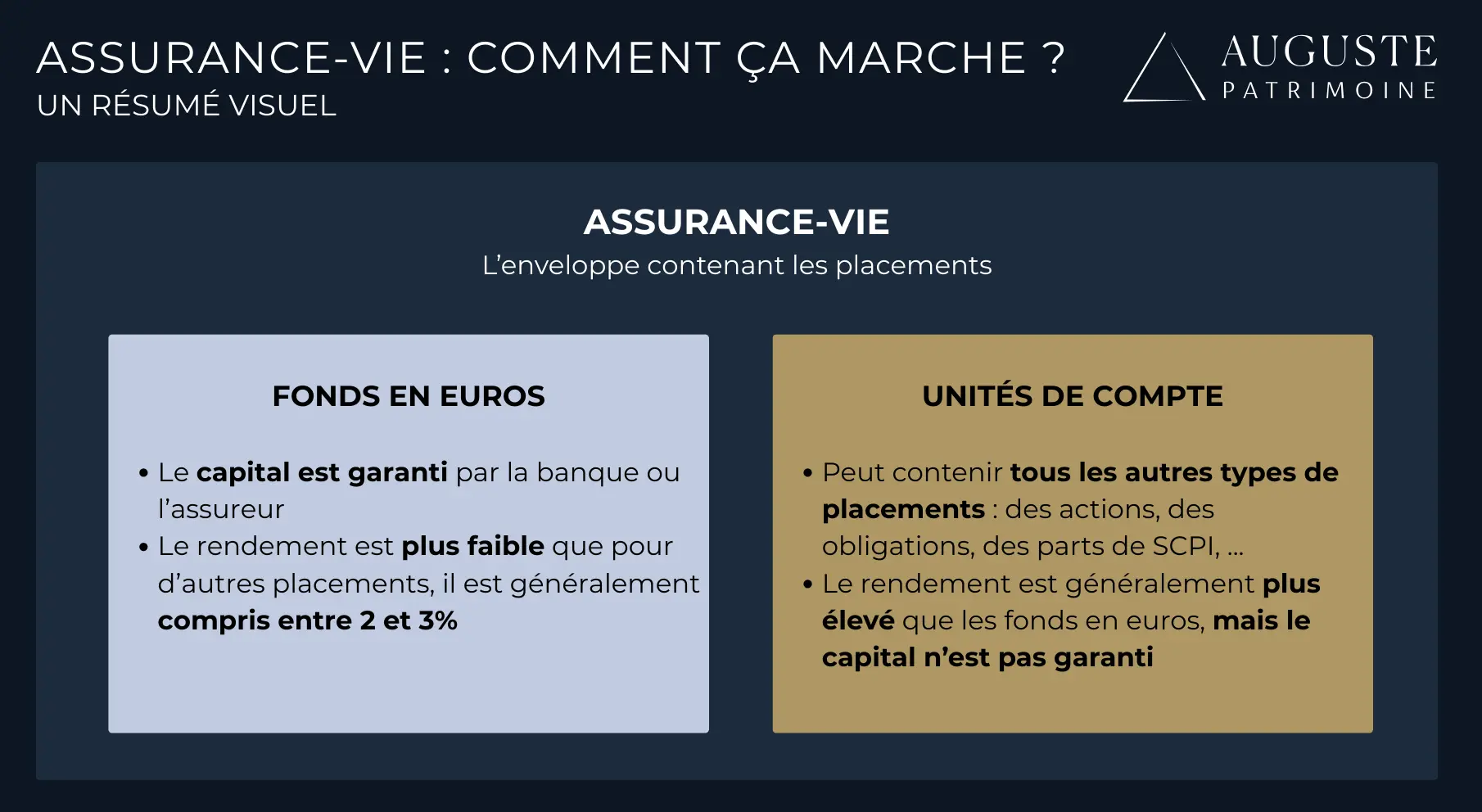

L’assurance-vie : le meilleur placement avant 70 ans ?

Placement préféré des Français, l’assurance-vie est un produit incontournable dans la stratégie patrimoniale d’un senior. Entre la liberté d’action offerte, les avantages fiscaux à saisir et la diversité des stratégies d’investissement accessibles, ce produit d’épargne dispose d’une variété de cordes à son arc.

Voici les 2 principaux supports d’investissement associés à l’assurance-vie :

Sur le plan fiscal, nul doute que l’assurance-vie est l’un des meilleurs placements pour senior. En témoignent les deux avantages suivants :

- Une fiscalité allégée en cas de retrait partiel ou total : après 8 ans de détention, le titulaire d’une assurance-vie peut retirer tout ou partie des fonds en profitant d’un abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple (à noter que seuls les gains sont imposés).

- Une charge fiscale minimisée en cas de décès :

- Lorsque les primes ont été versées avant les 70 ans du titulaire du contrat, chaque bénéficiaire a droit à un abattement de 152 500 €.

- En cas de primes versées après 70 ans, l’abattement est réduit à 30 500 €.

En résumé, l’assurance-vie est l’un des meilleurs placements pour les seniors désireux de diversifier leur épargne tout en bénéficiant d’un cadre fiscal très favorable.

{{cta-rdv}}

Le démembrement de SCPI : un investissement immobilier adapté aux seniors

Lorsqu’un senior souhaite diversifier ses revenus ou optimiser la transmission de son patrimoine, l’investissement en parts de SCPI en démembrement de propriété constitue une solution particulièrement attractive. Plutôt que d’acheter des parts en pleine propriété, il est possible de n’acquérir que l’usufruit (le droit de percevoir les loyers) ou la nue-propriété (le droit de récupérer les parts au terme du démembrement). Cette stratégie permet d’accéder à l’immobilier avec un effort financier allégé et une fiscalité optimisée, tout en évitant les contraintes de gestion locative.

Le démembrement : une stratégie astucieuse pour conjuguer revenus et transmission

Concrètement, l’investissement en usufruit de SCPI permet de percevoir immédiatement des loyers distribués par la société de gestion, pour un prix d’achat réduit (souvent 60 à 80% de moins). À l’inverse, le nu-propriétaire n’encaisse pas de revenus pendant la durée du démembrement, mais acquiert ses parts à un prix décoté (souvent 20 à 40 % de moins). Au terme de la période définie, le nu-propriétaire récupère la pleine propriété et commence alors à percevoir les loyers. Pour les seniors, ce mécanisme répond à deux besoins distincts : générer des revenus complémentaires stables ou préparer la transmission du patrimoine dans des conditions fiscales avantageuses.

Les avantages principaux de ce placement

- Revenus immédiats grâce à l’usufruit (loyers perçus directement ou distributions de SCPI).

- Accès à l’immobilier à prix réduit via la nue-propriété.

- Fiscalité avantageuse : les droits de donation/succession sont calculés uniquement sur la valeur transmise (souvent décotée).

- Le nue-propriétaire ne paie aucun impôt sur son bien.

- Possibilité de mutualiser les risques via les SCPI (diversification géographique et sectorielle).

L’histoire de Jean : compléter sa retraite grâce à l’usufruit de SCPI

À 76 ans, Jean dispose d’un capital de 100 000 € et cherche un placement qui lui rapporte des revenus réguliers sans gestion contraignante. Sur les conseils de son conseiller, il investit dans l’usufruit temporaire de parts de SCPI sur 10 ans. Concrètement, il achète l’usufruit de parts d’une valeur totale de 300 000 €, pour un prix d’acquisition réduit à 100 000 €. Pendant toute la durée du démembrement, Jean perçoit les loyers générés par les SCPI, soit environ 15 000 € par an, de quoi compléter efficacement sa pension de retraite.

À la fin des 10 ans, son droit d’usufruit s’éteint et les parts reviennent au nu-propriétaire, souvent un investisseur tiers. Jean a donc pu transformer son capital en revenus sans se soucier de la gestion locative, tout en optimisant sa fiscalité. Pour lui, il s’agit clairement de l’un des meilleurs placements pour seniors souhaitant transformer son patrimoine en complément de revenu.

L’histoire de Marie : préparer la transmission grâce à la nue-propriété

À 79 ans, Marie, veuve et mère de deux enfants, dispose de 165 000 € qu’elle souhaite investir pour organiser sa succession. Plutôt que d’acheter un bien immobilier en pleine propriété, elle choisit d’acquérir de la nue-propriété de parts de SCPI. Grâce à la décote de 45 % liée au démembrement sur 20 ans, elle obtient pour 165 000 € de nue-propriété l’équivalent de 300 000 € de parts en pleine propriété.

Pendant la durée du démembrement, Marie ne perçoit pas de loyers, mais elle n’a aucun impôt ni charge de gestion à supporter. À son décès, ses enfants deviendront nus-propriétaires des parts, et les droits de succession seront calculés sur la valeur de la nue-propriété transmise (décotée par rapport à la pleine propriété). Et lorsque les 20 ans ce seront écoulés, ils pourront commencer à toucher les loyers de ces 300 000 euros de parts de SCPI.

Ainsi, Marie optimise la transmission de son patrimoine immobilier tout en réduisant la base taxable. Ses enfants héritent d’un portefeuille immobilier diversifié et générateur de revenus futurs, dans un cadre fiscal plus avantageux que s’il s’agissait d’une pleine propriété classique.

{{COMPONENT_CTA}}

Plan Épargne Retraite : encore utile après 60 ans ?

Perçu à tort comme un placement uniquement conçu pour préparer sa retraite, le Plan d'Épargne Retraite (PER) reste une option pertinente au-delà de cet événement.

Il est d’ailleurs plébiscité par les seniors désireux de conjuguer :

- optimisation fiscale ;

- revenus complémentaires ;

- anticipation de la succession.

Pourquoi continuer à alimenter un PER après 60 ans ?

Conserver son Plan d’Épargne Retraite à un âge avancé apporte son lot d’avantages, parmi lesquels :

Réduire son impôt sur le revenu

Les versements réalisés sur le PER sont déductibles du revenu imposable, ce qui permet à certains contribuables de passer à une tranche d’imposition inférieure.

À noter que la loi fixe des plafonds de versement au-delà desquels il n’est plus possible de bénéficier de cette déduction fiscale : 37 094 € pour les salariés et 87 135 € pour les travailleurs non salariés.

Optimisation de la transmission

Lorsqu’il s’agit d’un PER souscrit auprès d’un assureur, il bénéficie d’un régime fiscal proche de celui de l’assurance-vie. En cas de décès avant 70 ans, chaque bénéficiaire désigné profite d’un abattement de 152 500 € (article 990 I du CGI). Après 70 ans, seules les primes versées après cet âge sont réintégrées dans la succession, après un abattement global de 30 500 € (article 757 B du CGI). Le conjoint ou partenaire de PACS est exonéré en toutes circonstances.

Flexibilité à la sortie :

Preuve de la souplesse accordée par le PER, le titulaire peut choisir de récupérer tout ou partie de son capital, ou privilégier le versement d’une rente viagère. S’il opte pour la rente, le PER devient un investissement qui rapporte tous les mois.

Le compte à terme : une visibilité renforcée pour un rendement garanti

Relativement méconnu, le compte à terme (CAT) séduit les seniors à la recherche d’un rendement supérieur aux livrets réglementés.

CAT : l’un des meilleurs placements à 60 ans et plus ?

Le CAT est un placement à durée déterminée : en contrepartie d’un blocage temporaire des fonds (de quelques mois à plusieurs années), l’établissement bancaire s’engage à verser un taux fixe.

Le compte à terme combine d’ailleurs plusieurs avantages :

- Sécurité absolue du capital : les aléas de marché n’ont aucun impact sur le CAT.

- Taux d’intérêt garanti dès l’ouverture du contrat : généralement entre 2,10 % et 3,70 % brut selon l’offre proposée et la durée de blocage des fonds.

- Gestion sans contrainte : lors de la durée de vie du contrat, l’investisseur n’a aucune décision à prendre.

Plus contraignant que les livrets réglementés, le CAT est l’un des meilleurs placements pour les seniors capables d’immobiliser une somme pendant une période fixée à l’avance.

Exemple de Robert, un senior de 62 ans à la recherche du meilleur placement

Fraîchement soixantenaire, Robert se pose une question centrale : Quel est le meilleur placement à 60 ans ?

En effet, grâce à ses efforts d’épargne constants, ce senior a atteint les plafonds de son livret A et de son Livret de Développement Durable et Solidaire (LDDS).

Sur les conseils avisés de son frère, un banquier réputé pour son expertise, Robert a ouvert un compte à terme, mais dans une banque concurrente (ces deux-là adorent se taquiner depuis toujours).

Voici les modalités du CAT de Robert :

- Placement de 50 000 € sur 3 ans

- Taux d’intérêt brut : 2,6 % par an avec capitalisation des intérêts chaque année (les intérêts produits sur l’année N sont inclus dans le calcul des intérêts de l’année N+1).

Au bout de 3 ans, quels seront les bénéfices générés par le compte à terme de Robert ?

Au total, Robert cumulera 4 002,28 € d’intérêts bruts sur 3 ans. Pour obtenir les intérêts nets, il convient d’appliquer la flat tax de 30 % :

- 30 % x 4 0002,28 € = 1 200,68 €

- Intérêts nets générés : 4 002,28 € - 1 200,68 € = 2 801,60 €

Le viager : transformer son logement en investissement qui rapporte chaque mois

La vente en viager constitue une solution patrimoniale originale qui vise à convertir la valeur d’un bien immobilier en revenus réguliers et garantis à vie. Il s’agit d’un des meilleurs placements pour un senior qui souhaite sécuriser ses finances tout en organisant sa succession avec clairvoyance.

Comment fonctionne le viager ?

Le fonctionnement du viager est relativement simple : dès que le contrat est conclu, le vendeur reçoit une somme initiale appelée « le bouquet ». Ensuite, une rente viagère mensuelle ou annuelle est versée par l’acheteur. Deux critères influencent le montant de la rente viagère :

- La valeur du bien

- L’espérance de vie du vendeur

En fonction des aspirations du vendeur, deux scénarios sont envisageables :

- Le viager occupé : le vendeur conserve le droit d’habiter son logement, ce qui a pour effet de minimiser la valeur du bien et, par ricochet, de diminuer le montant du bouquet et de la rente viagère.

- Le viager libre : l’acquéreur ayant le droit de jouir du bien dès la signature du contrat, la rente versée est plus élevée.

Un investissement qui rapporte tous les mois : exemple de viager

À 75 ans, André vit dans la maison familiale où il a vu grandir ses enfants. Estimé à 200 000 €, ce logement représente son principal patrimoine. Le seul hic ? Sa faible pension (1 100 €) est insuffisante pour envisager une retraite épanouie.

À ce titre, deux questions le turlupinent : Existe-t-il un investissement qui rapporte tous les mois, pour qu'il puisse compléter sa retraite ? Si oui, quel est le meilleur placement à réaliser après 70 ans ?

Guidé par les conseils du cabinet Auguste Patrimoine, André choisit de vendre son bien en viager occupé, ce qui lui offre le luxe de rester chez lui tout en percevant des revenus complémentaires chaque mois. Voici les modalités fixées :

- Bouquet initial : André perçoit 50 000 € à la signature de l’acte.

- Rente viagère : il reçoit ensuite 1 250 € par mois (15 000 € par an) jusqu’à la fin de ses jours.

Fort de cet investissement qui rapporte tous les mois, André peut se projeter plus sereinement : il finance ses loisirs, dispose d’un pécule de sécurité pour anticiper ses frais de santé et, surtout, peut continuer à profiter pleinement du confort de son logement.

Livrets réglementés : le meilleur placement senior pour éviter les pertes

Indétrônables pour leur stabilité, les livrets d’épargne réglementés tels que le Livret A ou le LDDS (Livret de Développement Durable et Solidaire) conservent toute leur pertinence chez les seniors.

Constituant souvent la première pierre d’un portefeuille financier, ces produits d’épargne sont parfaits pour répondre aux imprévus et constituer un capital de précaution. En voici les 3 principaux avantages :

- Capital intégralement garanti : les dépôts étant protégés par l’État, ces placements ne sont assortis d’aucun risque de perte.

- Liquidités immédiates : les fonds sont disponibles à tout moment, sans délai ni frais de retrait.

- Aucune fiscalité : les intérêts générés sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

Cela dit, ces produits d’épargne souffrent de deux limites qui méritent d’être mentionnées :

- Les plafonds de versement : 22 950 € pour le Livret A et 12 000 € pour le LDDS.

- Un rendement faible : à 1,7 % net en août 2026, ces produits ne couvrent pas toujours l’inflation, ce qui entraîne une légère érosion du pouvoir d’achat à long terme.

Sécurisés et accessibles à tout moment, les livrets réglementés constituent des valeurs sûres pour tout épargnant. Toutefois, s’orienter vers les meilleurs placements pour senior implique de compléter cette base par des supports plus dynamiques.

{{cta-form}}

Comment choisir le meilleur placement selon son âge ?

Chaque étape de la vie s’accompagne de nouvelles priorités financières. Entre 60 et 80 ans, les seniors doivent trouver un équilibre entre sécurité, rendement et transmission du patrimoine. Voyons comment évoluent les objectifs et quels placements répondent le mieux à ces besoins.

À 60 ans : sécuriser et faire fructifier son capital

Autour de 60 ans, beaucoup de seniors disposent d’un patrimoine déjà constitué. Leur enjeu principal est double : préserver le capital accumulé tout en continuant à générer du rendement.

- L’assurance-vie reste incontournable, notamment grâce à ses avantages fiscaux en cas de versements avant 70 ans.

- Les livrets réglementés conservent toute leur utilité pour disposer d’une épargne immédiatement mobilisable.

- Enfin, certains choisissent des placements immobiliers indirects (comme les SCPI) afin de percevoir des revenus réguliers sans gérer directement un bien.

À 70 ans : préparer la transmission tout en percevant des revenus

À partir de 70 ans, la priorité évolue vers la succession et la gestion des revenus complémentaires.

- L’assurance-vie permet de transmettre dans des conditions fiscales intéressantes, même après 70 ans.

- Les comptes à terme ou livrets restent utiles pour garder une réserve sécurisée.

- Des solutions comme le démembrement de propriété ou le viager peuvent aussi être envisagées pour optimiser la transmission tout en sécurisant sa retraite.

À 80 ans : privilégier la simplicité et la sécurité

Passé 80 ans, l’objectif devient surtout de protéger son capital et d’assurer une liquidité immédiate pour faire face aux imprévus.

- Les fonds en euros de l’assurance-vie permettent de garder un rendement sûr avec une gestion simple.

- Les livrets d’épargne offrent une trésorerie disponible à tout moment.

- Certains seniors conservent une part d’immobilier (direct ou indirect), mais l’idée reste de limiter les contraintes de gestion.

{{cta-partage}}

- Une large gamme de placements s'offre aux seniors selon leur âge et leurs objectifs : assurance vie, PER, SCPI...

- À 60 ans : sécuriser et faire fructifier son capital

- À 70 ans : préparer la transmission tout en percevant des revenus

- À 80 ans : privilégier la simplicité et la sécurité

- L'objectif n'est pas de sélectionner un seul placement, mais d'articuler sa stratégie patrimoniale entre chaque enveloppe et titres

.webp)

.webp)

.webp)

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousAuguste Patrimoine vous accompagne dans vos réflexions et la structuration

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 73 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Délai de réponse inférieur à 24h.

Les autres placements pour votre épargne

Découvrez les enveloppes et produits pertinents selon votre profil et vos objectifs