Quel est le meilleur compte à terme en 2026 ?

Vous cherchez à placer votre argent sans prendre de risques, tout en profitant du meilleur rendement possible en 2026 ? Le compte à terme (CAT) répond précisément à cette attente : capital garanti, taux connu dès la souscription et rémunération sécurisée. Mais avec la baisse progressive des taux, il devient essentiel de saisir les meilleures offres du moment avant qu’elles ne disparaissent. Découvrez dans ce guide les taux de comptes à terme actualisés, comparés par durée pour vous aider à choisir la solution la plus rentable aujourd’hui.

Meilleur compte à terme : le comparatif 2026 pour votre épargne

Face à l’incertitude économique, le compte à terme (CAT) retrouve un regain d’intérêt grâce à son capital garanti et son taux fixe. Après des années de taux bas, les banques proposent des rendements plus attractifs. Ce placement, garanti par la banque, et couvert par le FGDR en cas de faillite, devient stratégique pour verrouiller un rendement garanti.

Notre comparatif exclusif analyse les meilleurs taux par durée de placement, intégrant les conditions clés : montant minimum, plafond de dépôt et accessibilité. Ces données, mises à jour régulièrement, aident à saisir les opportunités actuelles :

{{COMPONENT_CTA}}

Que signifie "Durée indéterminée" ? Les taux affichés dans la colonne "Durée indéterminée" correspondent à un compte CALL, pour "call deposit account", c'est-à-dire un compte rémunéré où les fonds restent disponibles à tout instant. Le call deposit privilégie la liquidité au détriment d’un rendement généralement plus faible.

Ces offres illustrent des opportunités concrètes, mais le choix d’un CAT dépend de critères précis : horizon d’investissement, montant disponible, et stratégie fiscale. La suite de ce guide détaillera le fonctionnement du CAT, les critères pour bien le choisir, et comment utiliser le TRAAB (Taux de Rendement Annuel Actuariel Brut) pour comparer les offres. Nous parlerons aussi de la fiscalité (PFU à 30%) et des autres placements à considérer pour optimiser votre épargne.

Comprendre le compte à terme en détail

Qu'est-ce qu'un compte à terme (CAT)

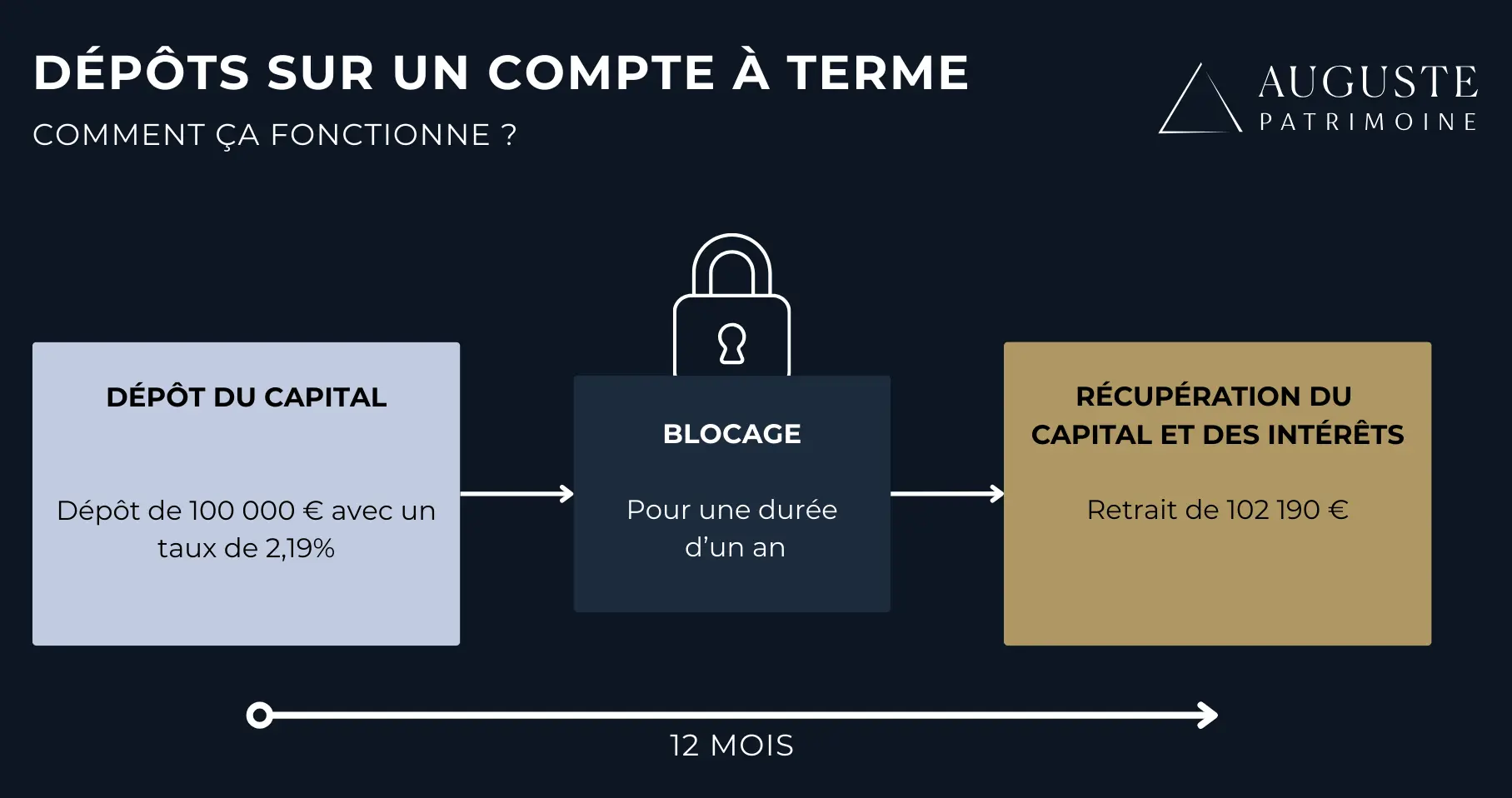

Un compte à terme (CAT) est un placement sécurisé où un montant unique est immobilisé pendant une période fixe, généralement entre 1 mois et 5 ans. Le taux d’intérêt est défini à l’avance, garantissant un rendement prévisible. Les intérêts s’ajoutent au capital uniquement à l’échéance du contrat. Ce produit convient aux épargnants souhaitant sécuriser une partie de leur épargne sans risque, avec une garantie totale du capital la banque.

En cas de besoin urgent, un retrait anticipé est possible, mais entraîne souvent une pénalité (ex : perte partielle ou totale des intérêts) et un délai de 30 jours environ. Cela souligne l’importance de conserver une épargne d’urgence disponible ailleurs, comme un Livret A.

Les différents types de comptes à terme

Les comptes à terme se déclinent en trois catégories principales :

- Taux fixe : Le rendement reste constant sur toute la durée. Exemple : un CAT à 2,5 % sur 3 ans assure un gain calculé dès le départ. Idéal en contexte de baisse des taux, il élimine les aléas.

- Taux progressif : Le taux augmente avec le temps, incitant à conserver l’épargne. Certaines banques proposent ainsi jusqu’à 3,70 % sur 5 ans, avec un taux qui grimpe chaque année. Cela favorise la fidélisation du capital.

- Taux variable : Le rendement dépend d’un indice externe comme l’Euribor, auquel s’ajoute une marge fixe. Par exemple, un taux pourrait être calculé comme Euribor 3 mois + 1 %. Cela convient aux épargnants avertis, prêts à accepter des fluctuations.

Le choix dépend de l’appétence pour la prévisibilité. Le TRAAB (Taux de Rendement Annuel Actuariel Brut) est l’indicateur clé pour comparer les offres, car il intègre les modalités de calcul des intérêts. En 2026, les taux moyens des CAT oscillent entre 2 % et 3 % brut, selon la durée. Un placement à taux fixe souscrit aujourd’hui permet de verrouiller un rendement supérieur à celui des livrets réglementés, dont les taux pourraient baisser avec la réduction des taux directeurs de la BCE.

Les critères pour choisir le meilleur compte à terme

Les 5 points clés à analyser avant de souscrire

Pour sélectionner un compte à terme (CAT) adapté à vos besoins, voici les critères incontournables à vérifier :

- Le taux de rémunération : Le TRAAB (Taux de Rendement Annuel Actuariel Brut) est l’indicateur clé pour comparer les offres, qu’elles soient à taux fixe, progressif ou variable. Le TRAAB intègre la capitalisation des intérêt, ce qui rend ce calcul plus précis que le taux nominal affiché.

- La durée du placement : Un CAT sur 5 ans offre généralement un taux plus élevé qu’un CAT court. Cependant, bloquer son argent plus longtemps réduit votre flexibilité. À l’inverse, un CAT de 1 an est plus adapté si vous anticipez des besoins de liquidités proches.

- Le montant minimum et le plafond : Le ticket d’entrée varie fortement : de 1 € à plusieurs millions pour certaines banques privées. De nombreux comptes à terme n'ont pas de plafond, idéal pour les gros épargnants.

- Les conditions de retrait anticipé : La plupart des CAT appliquent des pénalités en cas de sortie avant l’échéance. Par exemple, un retrait avant 1 mois annule les intérêts. Ces conditions rendent crucial de prévoir rigoureusement vos besoins futurs.

- Les conditions de souscription : Certaines offres exigent l’ouverture d’un compte bancaire ou d’un livret dans la même banque. Ces contraintes peuvent réduire la simplicité d’accès.

Comprendre le calcul des intérêts : l'importance du TRAAB

Le taux nominal affiché ne reflète pas toujours le rendement réel, surtout pour les comptes à terme à taux progressif. Le TRAAB (Taux de Rendement Annuel Actuariel Brut) est l’indicateur de référence pour comparer objectivement les offres. Il prend en compte la capitalisation éventuelle des intérêts et permet d’obtenir un rendement annualisé comparable.

Par exemple, un CAT de 2 ans avec 2 % la première année puis 3 % la seconde offre un rendement moyen d’environ 2,49 % par an, légèrement supérieur à un CAT à taux fixe de 2,4 % sur la même durée. Sur un capital de 100 000 €, cela représente environ 90 € d’écart en deux ans.

En cas de doute, demandez toujours le TRAAB à votre banque. Cet indicateur standardise la comparaison entre les offres, même si leurs modalités varient (capitalisation annuelle, versement des intérêts à l’échéance). Les banques sont légalement obligées de le communiquer, car il reflète le rendement réel, indispensable pour prendre une décision éclairée.

Avantages et inconvénients du compte à terme

Les avantages : un placement sécurisé et prévisible

Le compte à terme garantit la sécurité du capital. En cas de faillite bancaire, le Fonds de Garantie des Dépôts et de Résolution (FGDR) protège jusqu’à 100 000 € par client et par banque. Par exemple, Raisin propose des comptes via des banques européennes comme PrivatBanka, couvertes par cette protection. Les intérêts sont versés à l’échéance, évitant les fluctuations des placements risqués.

Le taux de rémunération est connu dès l’ouverture. Fixe, progressif ou variable (indexé sur des indices), il est contractuellement défini. Les comptes à taux progressif, offrent un avantage supplémentaire : un rendement croissant avec la durée, incitant à la patience. Ces mécanismes simplifient la planification financière.

Les plafonds sont élevés, souvent illimités. À l’inverse des livrets réglementés (Livret A, LDDS), le CAT permet de placer des sommes importantes.

En règle général, aucun frais de gestion n’est prélevé. Certains établissements n’appliquent pas de coûts d’ouverture ou de clôture. Il peut cependant y avoir des pénalités, qui s’appliquent uniquement en cas de retrait anticipé. Pour les projets à long terme, cette absence de frais associée à des taux stables constitue un avantage compétitif face aux fonds euros d’assurance-vie, qui peuvent inclure des frais de gestion.

Les inconvénients et les risques à ne pas négliger

L’immobilisation des fonds est un frein majeur. La somme est inaccessible jusqu’à l’échéance, exigeant une épargne de précaution (Livret A, compte courant). Impossible d’ajouter des fonds ou de faire un retrait partiel. Pour les projets flexibles, cette rigidité peut devenir un obstacle, surtout si des opportunités d’investissement surgissent entre-temps.

Les pénalités de retrait anticipé réduisent le rendement. Un retrait total entraîne une minoration des intérêts. Certaines banques retiennent jusqu’à 100% des intérêts non échus, rendant l’opération coûteuse. Par exemple, pour un CAT à 2,5% sur 2 ans, un retrait à 12 mois pourrait annuler tout gain.

Les rendements restent modestes. En septembre 2025, le taux moyen tourne autour de 2,5%. Comparé à l’inflation de 0,9% en août 2025, le gain réel est limité. En 2022, rappelons-le, l'inflation avait atteint 5,9%. Les épargnants doivent donc intégrer le risque de voir l'inflation grignoter voire dépasser le rendement de leur CAT.

Enfin, la fiscalité réduit le rendement net. Les intérêts sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30% (12,8 % d’impôt sur le revenu, et 17,2 % de prélèvements sociaux). Une option vers le barème progressif peut être plus avantageuse pour les contribuables en tranches inférieures à 11%. Ainsi, un célibataire imposé à 11% économiserait 1,8 points de prélèvement en choisissant le barème progressif (11 % d’impôt sur le revenu, et 17,2 % de prélèvements sociaux soit 28,2% d'imposition contre 30%). Cette prise en compte de la fiscalité est cruciale pour bien calculer le rendement réel.

La fiscalité du compte à terme expliquée

Le prélèvement forfaitaire unique (PFU) ou "flat tax"

Depuis 2018, les intérêts d’un compte à terme (CAT) sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux) si aucune option fiscale n’est sélectionnée. Ce taux s’applique automatiquement, sans démarche supplémentaire de votre part.

Exemple : un investissement de 10 000 € à 2,5 % sur 1 an génère 250 € d’intérêts. Après prélèvement de 75 € (30 %), vous conservez 175 € nets. Le PFU simplifie la gestion, car les prélèvements sont effectués directement par la banque à l’échéance.

L'option pour le barème progressif : est-ce pour vous ?

Vous pouvez renoncer au PFU pour choisir l’imposition au barème progressif de l’impôt sur le revenu. Cette option s’applique à tous vos revenus de capitaux mobiliers de l’année. Elle est avantageuse uniquement si vous êtes non imposable ou avec un taux marginal d’imposition (TMI) de 11 ou 0 %.

Exemple : un TMI de 30 % entraîne une taxation totale de 47,2 % (30 % d’IR + 17,2 % de prélèvements sociaux), contre 30 % sous le PFU. À l’inverse, un particulier non-imposable paierait seulement 17,2 % (c'est-à-dire les prélèvements sociaux). Ce choix est irrévocable pour l’année et doit être exercé avant le 1er janvier via votre espace impôt en ligne. En pratique, le PFU reste la solution la plus courante, sauf pour des profils fiscaux spécifiques.

{{cta-form}}

Quel compte à terme pour quel projet ? Nos cas pratiques

Cas n°1 : l’épargnant qui sécurise un apport pour un projet immobilier

Un couple souhaite acheter un bien immobilier dans 2 à 3 ans avec un apport de 50 000 €. Le compte à terme à taux fixe apparaît comme la solution idéale pour ce projet. En bloquant les fonds sur la durée exacte du projet, ils bénéficient d’un rendement garanti sans risque de baisse.

Par exemple, en plaçant 50 000 € sur un CAT à 2,60 % sur 3 ans, l’épargne génère 3 900 € d’intérêts bruts à l’échéance. Cela dépasse largement les 1,70 % proposés par un livret d'épargne standard. Ce scénario illustre pourquoi sécuriser un apport immobilier avec un CAT est plus pertinent qu’un placement plus liquide mais mal rémunéré.

Cas n°2 : l’entreprise qui place un excédent de trésorerie

Une PME dispose de 200 000 € de trésorerie inutilisée pendant 12 mois. Le compte à terme professionnel s’impose comme l’un des meilleurs outils pour optimiser ces fonds. La flexibilité s’ajoute à la rentabilité : en répartissant les 200 000 € sur plusieurs CAT avec des échéances décalées (ex : 100 000 € à 1 an et 100 000 € à 2 ans), l’entreprise crée des liquidités régulières tout en maximisant les intérêts.

Cas n°3 : le retraité qui dispose d’un capital important à placer sans risque

Un retraité vend un bien pour 300 000 € et privilégie la sécurité. Pour rester sous le plafond de garantie du FGDR (100 000 € par établissement), il divise son capital en trois parts de 100 000 € placées dans trois banques distinctes. Cette répartition limite le risque au maximum tout en profitant des meilleurs taux disponibles.

Il combine également des durées variables : un CAT à 1 an à 2,35 %, un à 2 ans à 2,55 % et un dernier à 3 ans avec un taux de 2,73 %. Cette stratégie d’échelonnement (laddering) génèrera 15 640 € d’intérêts bruts à la fin des trois ans, avec une sortie de 100 000 € tous les 12 mois. Un équilibre entre rendement, sécurité et accessibilité progressive des fonds.

Les alternatives au compte à terme pour votre épargne

Les livrets d'épargne (Livret A, superlivrets) permettent des retraits et versements libres, idéal pour l'épargne de précaution. Leur rendement reste inférieur aux comptes à terme : 1,7% pour le Livret A en septembre 2025, contre plus de 2% sur 3 ans pour certains CAT. Les superlivrets offrent rarement plus de 2% après la période de taux promos. La souplesse se paie donc par un rendement réduit.

Les fonds en euros de l'assurance-vie : une option à long terme

Pour un horizon de 8 ans minimum, les fonds en euros de l'assurance-vie allient sécurité du capital et fiscalité avantageuse. Ainsi en 2024, certains contrats affichaient jusqu'à 3,60% de rendement brut. À condition de maintenir les fonds jusqu'aux avantages fiscaux, ce placement peut surpasser les CAT à long terme, tout en bénéficiant de la garantie du capital.

Les autres placements à considérer

Pour les profils prêts à accepter un risque modéré :

- Les obligations : prêt à taux fixe, capital garanti à échéance mais sensible aux variations de taux.

- Le crowdfunding immobilier : rendement de 5 à 10% avec blocage des fonds et risque de défaut.

- Les produits structurés : garantie du capital à l'échéance et exposition aux marchés, avec plafond de gain.

Le compte à terme se positionne comme un équilibre entre sécurité et rendement garanti, notamment en contexte de taux en baisse.

Comment ouvrir un compte à terme : les étapes concrètes

- Définir votre projet : bloquer un montant précis sur 1 mois à 5 ans.

- Comparer les offres : vérifiez les plateformes en ligne ou contactez nous pour des taux non visibles en agence.

- Lire le contrat : attention aux pénalités (absence d’intérêts si retrait sous 1 mois) et au délai de préavis (32 jours en moyenne).

- Activer le compte : effectuer un virement unique après signature du contrat.

Conseils : diversifiez les échéances pour fluidifier l'accès à l'épargne et comparez via le TRAAB (Taux de Rendement Annuel Actuariel Brut), indicateur clé pour évaluer les offres.

Le compte à terme s’impose en 2026 comme un placement sécurisé pour bénéficier d’un rendement garanti. Avec la remontée des taux, il permet de verrouiller un taux attractif avant une probable baisse. Idéal pour sécuriser une partie de votre épargne sans risque, à saisir rapidement avant que cette fenêtre d’opportunité ne se referme.

{{cta-rdv}}

{{cta-faq}}

Notre avis sur les comptes à terme des grandes banques

- Compte à terme Crédit Agricole

- Compte à terme Société Générale

- Compte à terme BNP

- Compte à terme LCL

- Compte à terme La Banque Postale

- Compte à terme Boursorama

{{cta-partage}}

.webp)

.webp)

.webp)

Le meilleur compte à terme est celui qui propose le taux le plus élevé pour la durée qui correspond à votre projet. En 2026, certaines banques en ligne offrent jusqu’à 2,7 % sur 3 à 5 ans.

Il est intéressant d’ouvrir un compte à terme en 2026 si vous cherchez un placement sûr avec un taux garanti. Les CAT permettent de sécuriser votre capital et de bloquer un rendement avant une éventuelle baisse des taux.

Le meilleur placement à court terme pour 100 000 euros peut être un compte à terme de 6 mois à 2 ans. Il offre un capital garanti, un rendement connu d’avance et la sécurité du FGDR jusqu’à 100 000 € par banque.

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Étape 1 : Échange afin de comprendre votre besoin

Étape 2 : Remise d’une recommandation sur mesure

Étape 3 : Validation de la recommandation PAR VOS SOINS

Délai de réponse inférieur à 24h.

Les autres placements possibles

Votre futur placement peut être parmi cette sélection