Succession via une SCI familiale : guide 2026

Vous possédez un patrimoine immobilier et vous craignez que sa transmission ne devienne un casse-tête pour vos héritiers ? La SCI familiale apparaît comme une solution efficace pour préparer sa succession, réduire les droits à payer et garder le contrôle sur la gestion des biens. Mais cette solution n'est pas forcément adaptée à toutes les situations : découvrez ses avantages, ses limites et les points clés à connaître avant de vous lancer.

Vous disposez d'un patrimoine immobilier et vous cherchez le moyen adéquat pour le transmettre ? La SCI familiale peut être la solution en matière d'optimisation de l'héritage. Découvrez ses avantages et inconvénients pour une succession, et comment mettre en place une société civile immobilière de famille.

{{cta-important-points}}

Qu'est-ce qu'une SCI familiale ?

La SCI familiale est avant tout une SCI, c'est-à-dire une Société Civile Immobilière. Son objectif premier est donc d'administrer et gérer un ou plusieurs biens immobiliers. Ces biens peuvent être apportés par les associés (apport du capital en nature) ou être achetés par la société, en cas d'apport du capital en numéraire. L'objectif de la SCI familiale est, comme son nom l'indique, de regrouper des associés, au minimum 2, ayant un lien de parenté (parents - enfants, frères - sœurs...) ou d'alliance (époux, partenaires de PACS, concubins), pour acquérir des biens immobiliers, les mettre en location, gérer le patrimoine familial et la succession des différents associés de la SCI.

La différence entre SCI familiale et indivision

La SCI est une personne morale disposant de son propre patrimoine, tandis que l'indivision est une situation de copropriété. En effet, chaque indivisaire dispose d'une part d'un bien immobilier, alors que dans le cadre d'une SCI, les associés disposent de parts sociales détenues proportionnellement à leur apport dans le capital.

Avantages de la SCI familiale pour une succession

L'optimisation fiscale

Dans une SCI familiale, la succession ne porte pas sur un immeuble en tant que tel mais sur des parts sociales. Cela change tout : la valeur des parts intègre les dettes éventuelles de la société, et surtout, elles peuvent être transmises par fractions successives.

Concrètement, le détenteur de parts peut organiser sa transmission en faisant des donations partielles tous les 15 ans, en profitant à chaque fois des abattements légaux :

- 100.000 € par enfant et par parent,

- 31.865 € pour les petits-enfants,

- Exonération totale pour le conjoint ou partenaire de PACS.

Avec une SCI familiale, il est possible de diluer la transmission dans le temps et de réduire fortement, voire d’annuler totalement, les droits de succession.

Avec un bien immobilier détenu en direct, il est beaucoup plus compliqué de procéder à une telle stratégie : on ne peut pas « donner une chambre de la maison » tous les 15 ans. La SCI, en revanche, permet de découper le patrimoine en parts sociales facilement transmissibles.

La possibilité de transmettre la nue-propriété

Le démembrement de propriété est un outil puissant pour anticiper la transmission. Comme pour un bien immobilier détenu en direct, les parts d’une SCI familiale peuvent être démembrées :

- l’usufruitier conserve l’usage des biens (y habiter, en autoriser l’occupation gratuite, percevoir les loyers ou dividendes des parts sociales) et participe aux assemblées générales,

- le nu-propriétaire détient les droits sur le capital et devient pleinement propriétaire automatiquement au décès de l’usufruitier, sans droits de succession supplémentaires.

L’avantage fiscal est double :

- les droits sont calculés uniquement sur la valeur de la nue-propriété (inférieure à la pleine propriété),

- à l’IFI, seule la valeur de l’usufruit est intégrée dans le patrimoine imposable, la nue-propriété étant exclue.

Là où la SCI familiale se distingue, c’est dans la gestion : contrairement à un démembrement direct où l’usufruitier et le nu-propriétaire doivent s’accorder pour vendre ou réinvestir – avec le risque de blocage en cas de désaccord – la SCI permet au parent donateur de rester gérant et de conserver la maîtrise des décisions importantes, tout en ayant déjà transmis la nue-propriété de ses parts à ses enfants.

Résultat : la SCI cumule les avantages fiscaux du démembrement et la souplesse d’une gestion centralisée, évitant les blocages familiaux.

La protection du partenaire de PACS ou du concubin

Le démembrement des parts de la SCI est également un moyen de protéger le conjoint survivant ou du partenaire de PACS, tout en permettant aux enfants de devenir pleinement propriétaire au moment du décès du conjoint ou partenaire.

Exemple de SCI familiale avec succession de l'usufruit pour le partenaire survivant : M. Dupont, vivant en union libre, transmet à ses enfants la nue-propriété de 3 biens gérés par une SCI familiale, la résidence principale et 2 appartements mis en location. En cas de décès, il est prévu, que sa partenaire, Mme Durand obtienne l'usufruit des parts de la SCI. Elle va ainsi pouvoir continuer à occuper le logement et percevoir les dividendes liés aux appartements. Les enfants recevront la pleine propriété, au décès de Mme Dupont sans avoir à régler de doits de succession supplémentaires.

Eviter les pièges de l'indivision

Dans le cadre d'une succession classique, les biens immobiliers font l'objet d'une indivision. La gestion des biens nécessite alors l'accord des 2/3 voire de la totalité des indivisaires. De plus, un seul héritier peut provoquer la vente judiciaire du bien. En revanche, dans le cadre d'une SCI, l'héritage concerne des parts sociales. Les statuts de la société organisent le fonctionnement de la société, avec notamment la nomination d'un gérant, et les conditions de vente des parts sociales. Les statuts peuvent, ainsi, prévoir des règles d'agréments de l'acheteur par les autres associés. Cette obligation d'agrément permet, notamment, de maintenir le patrimoine immobilier dans la famille.

{{COMPONENT_CTA}}

Les frais de succession avec la SCI familiale

Exemple sans frais grâce aux donations

Une SCI familiale détient un patrimoine de 800.000 €. Chaque part de la SCI vaut 10.000 €. Un associé détient 50% des parts et a 2 enfants. Une première donation de 10 parts est effectuée à chaque enfant (l'équivalent de 100.000 € * 2). 15 ans après, une seconde donation est effectuée pour le même montant. La totalité du patrimoine immobilier est ainsi transmise sans avoir à régler de droits de succession. Astuce : l'associé peut ne transmettre que la nue-propriété des parts et ainsi continuer à percevoir les dividendes de la SCI et participer aux votes, lors des assemblées générales.

SCI familiale vs indivision

Montant des droits de succession (2026)

Chaque héritier bénéficie d’un abattement qui vient réduire la part de succession soumise à l’impôt :

- 100.000 € par enfant et par parent,

- 15.932 € pour un frère ou une sœur,

- 7.967 € pour un neveu ou une nièce,

- 1.594 € en l’absence de tout autre abattement.

Point clé : ces abattements sont renouvelables tous les 15 ans. Autrement dit, en anticipant la transmission avec des donations espacées dans le temps, il est possible de réutiliser plusieurs fois ces abattements et de réduire, voire d’annuler totalement, les droits de succession.

Au-delà de ces abattements, le barème progressif des droits de succession s’applique. En ligne directe (enfants, petits-enfants, parents), il est calculé par tranches selon le montant transmis :

À noter : le barème des droits de succession est le même, que l'héritage du bien immobilier se fasse en direct ou dans le cadre d'une SCI familiale. Mais la base imposable est susceptible d'être différente.

Exemple : calcul des droits de succession en cas d'héritage d'un immeuble sans SCI familiale

À la suite du décès de leurs parents, deux enfants héritent d'un immeuble valant 800 000 €. Les parents avaient encore une dette de 200 000 € sur cet immeuble. L'actif taxable net est donc de 800 000 € - 200 000 € = 600 000 €.

Chaque enfant hérite à parts égales, soit 300 000 € chacun. On déduit l'abattement de 100 000 €, et il leur reste 200 000 € d'assiette fiscal sur laquelle ils doivent tous les deux payer des droits de succession. Voici comment les calculer :

Chaque enfant devra donc s'acquitter de 38 194,35 €, soit un total de 76 388,70 € pour pouvoir hériter de l'immeuble familiale.

Exemple de succession avec une SCI familiale

Reprenons l'exemple d'un couple qui possède un bien immobilier valant 800 000 €, grevé d’une dette de 200 000 €.

Le couple crée une SCI familiale et y apportent leur immeuble. Quinze ans avant leur décès, les parents utilisent leur droit à l’abattement pour transmettre une partie des parts de la SCI à leurs deux enfants. Chaque parent peut donner 100 000 € à chaque enfant, soit 200 000 € par enfant et 400 000 € au total. Cette transmission est totalement exonérée de droits grâce aux abattements.

Au moment de la succession, il ne reste donc plus que 400 000 € de parts de SCI à transmettre. Il faut encore retirer les 200 000 € de dettes, soit 400 000 - 200 000 = 200 000 € d'actif net taxable.

Cette somme est partagée entre les deux enfants, soit 100.000 € chacun. Et comme l’abattement de 100.000 € par enfant et par parent est renouvelable tous les 15 ans, ils en bénéficient de nouveau au moment de la succession.

Résultat : après application de l’abattement, la base taxable est de 0 € par enfant.

Les deux enfants héritent donc de la totalité du patrimoine sans devoir payer de droit de succession.

Les inconvénients de la SCI familiale

Les frais liés à la SCI familiale

La création d'une SCI familiale a un coût :

- La publication dans un journal d'annonces légales (en moyenne 200 € HT).

- Les frais d'enregistrement de la SCI auprès du greffe du tribunal de commerce (un peu moins de 100 €).

- En cas d'apport d'un immeuble, la rédaction des statuts se fait obligatoirement devant notaire. Les statuts sont ensuite enregistrés au service des impôts des entreprises, moyennant des droits d'enregistrement d'environ 25 €. De plus, des droits de mutation de 5% sont dus, si l'apport de l'immeuble se fait à titre onéreux (totalement ou partiellement).

Conseil : même en l'absence d'apport d'un immeuble, il est conseillé de faire appel à un notaire ou à un professionnel pour rédiger les statuts, afin de limiter le risque de contestation ultérieure.

La société civile immobilière en détails

Le principe : l'absence d'activité commerciale

La SCI est une société civile. Elle est donc transparente fiscalement et les associés déclarent les dividendes perçus au titre de leur revenu foncier. Après un abattement forfaitaire de 30%, si les revenus fonciers sont inférieurs à 15.000 € (régime micro-foncier), ou déduction des frais réels au-delà ou sur option, les revenus fonciers sont soumis au barème progressif de l'impôt sur le revenu (IR). La SCI ne peut donc en principe pas réaliser d'activité commerciale, comme l'achat en vue de la revente (activité de marchand de biens) ou la location meublée.

Activité commerciale en SCI : les conséquences

Une activité commerciale ne dépassant pas 10% est tolérée, si les statuts de la société le prévoient. Si ce seuil est dépassé, la SCI est soumise à l'impôt sur les sociétés (IS), ce qui a des conséquences fiscales. En effet, la tenue d'une comptabilité et l'envoi d'une liasse fiscale deviennent obligatoires. De plus, les dividendes sont déclarés au titre des bénéfices industriels et commerciaux (BIC). Contrairement à l'éventuel déficit foncier, les éventuels déficits ne sont alors pas imputables sur les autres revenus des associés.

Exemple d'une SCI familiale avec une activité commerciale

La SCI perçoit 80.000 € de loyer par an de la location nue. Elle met en location un appartement meublé, pour 7.200 € par an. La location meublée représente donc environ 8,25% des recettes totales (87.200 €). La SCI familiale n'est pas soumise à l'impôt sur les sociétés.

Une société à responsabilité illimitée

La SCI est une société à responsabilité illimitée, et non pas une SARL. Les associés sont donc responsables des dettes de la société sur leur patrimoine personnel, proportionnellement au montant de leurs parts sociales. En revanche, il n'existe pas de solidarité entre les associés. Un créancier ne peut donc pas se retourner contre un associé, pour la totalité de la dette, si les autres associés ne sont pas solvables.

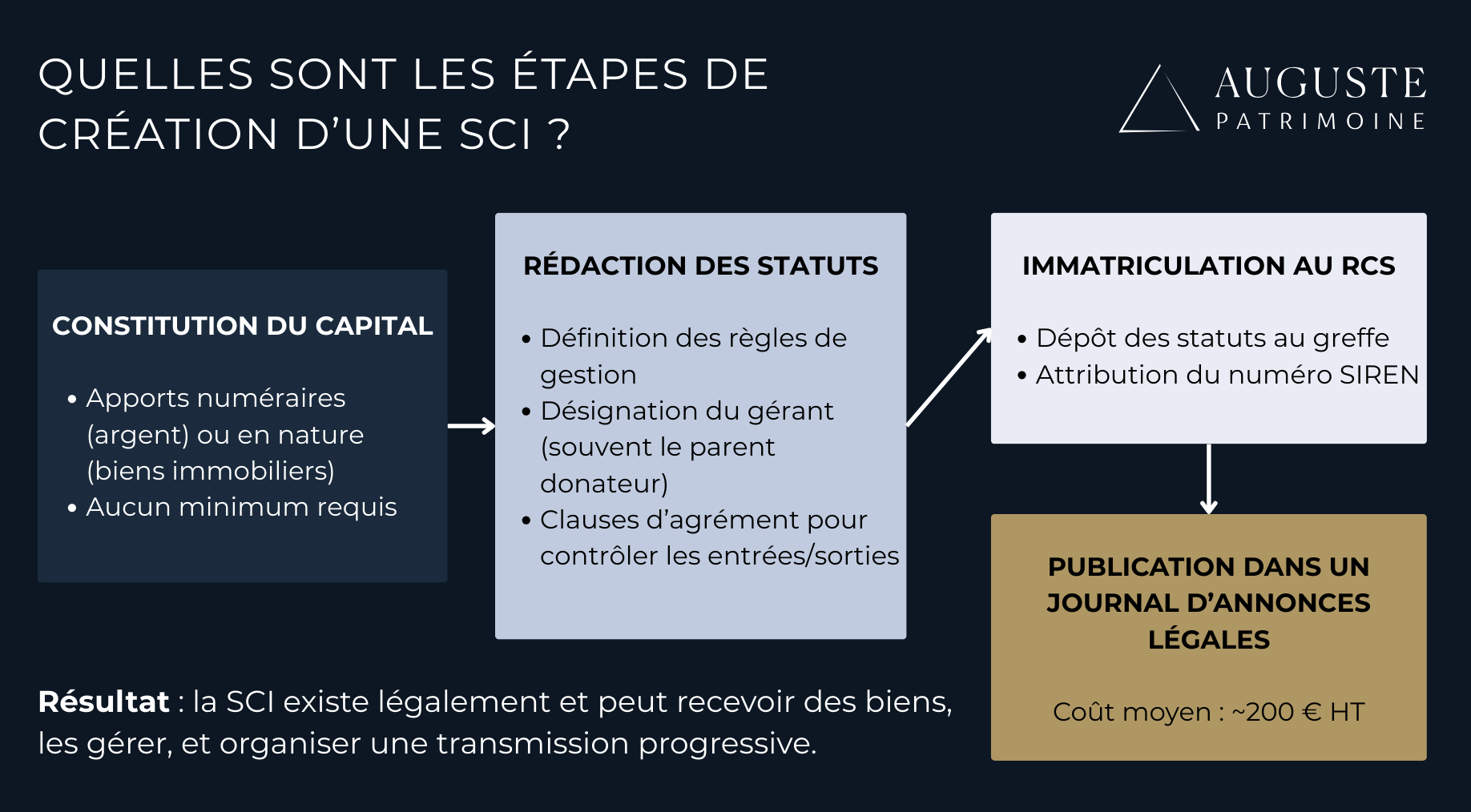

Comment mettre en place une SCI familiale orientée succession ?

La création d'une SCI familiale orientée succession est similaire à celle d'une SCI "classique" et passe par les étapes suivantes :

- La constitution du capital, celui-ci correspondant aux apports numéraires ou en nature (biens immobiliers) par les associés. Aucun minimum de capital n'est exigé.

- La rédaction des statuts définissant, notamment, la répartition des parts, les règles de fonctionnement de la société, les droits et obligations des associés, la domiciliation de la SCI, sa durée, celle-ci ne pouvant excéder 99 ans.

- L'immatriculation de la SCI au registre du commerce et des sociétés (RCS).

- La publication d'un avis de création dans un journal d'annonces légales.

{{cta-rdv}}

{{cta-faq}}

{{cta-partage}}

- La SCI familiale réunit des proches qui détiennent des parts sociales, et non directement le bien immobilier : c'est cette forme sociale qui rend la transmission souple et progressive.

- La donation des parts ouvre droit à l'abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans (31 865 € pour un petit-enfant), permettant de réduire voire d'annuler les droits.

- Le démembrement des parts permet de transmettre la nue-propriété tout en conservant l'usufruit (revenus et gestion) ; les droits ne portent alors que sur la valeur de la nue-propriété, plus faible.

- La gestion est centralisée par un gérant, avec clause d'agrément encadrant l'entrée de tiers, ce qui évite les blocages de l'indivision.

- Côté fiscalité : impôt sur le revenu par défaut sur les revenus fonciers (abattement de 30% en micro-foncier), option pour l'impôt sur les sociétés possible ; en contrepartie, les associés ont une responsabilité illimitée.

.webp)

.webp)

.webp)

Comment se passe une succession avec une SCI familiale ?

La succession de la SCI familiale en cas de décès se fait selon les règles du Code civil. Les parts sociales entrent donc dans la succession. Les héritiers reçoivent ces parts selon la répartition définie par le testament ou à défaut par les dispositions légales.

Comment la SCI familiale peut-elle réduire les droits de succession ?

La SCI familiale peut réduire les droits de succession en permettant de transmettre des parts sociales et non directement un bien immobilier. La valeur des parts tient compte des dettes de la société, ce qui diminue l’assiette taxable. Elle permet aussi d’anticiper la transmission grâce à des donations échelonnées, en profitant des abattements renouvelables tous les 15 ans.

Comment calculer les droits de succession sur une SCI familiale ?

Pour calculer les droits de succession sur une SCI familiale, il faut d'abord évaluer la valeur des parts : la valeur vénale du patrimoine (immeubles + droits) moins les dettes. Cette valeur est ensuite proratisée, selon la quote-part détenue par chaque héritier. Est ensuite déduit l'abattement variant selon le lien de parenté, par exemple 100.000 € pour un enfant. Le solde après abattement est ainsi obtenu. Sur ce solde est appliqué le barème progressif des frais de succession.

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousAuguste Patrimoine vous accompagne dans vos réflexions et la structuration

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Délai de réponse inférieur à 24h.

Nos autres guides en gestion patrimoniale

Investir à l'international, préparer sa retraite, optimiser sa transmission... À chaque objectif sa réponse.