Comment défiscaliser efficacement en 2026 : stratégies et mécanismes

Défiscaliser en 2026 exige plus qu'une simple réduction d'impôt : c'est une stratégie patrimoniale globale. Maîtrisez l'art de la déduction (PER) versus la réduction ( FIP) selon votre tranche marginale d'imposition (TMI). Du déficit foncier pour vos revenus locatifs aux dispositifs "one-shot" comme le Girardin, découvrez comment optimiser votre fiscalité tout en bâtissant des actifs durables, sans tomber dans le piège du plafonnement des niches fiscales.

La pression fiscale en France impose aux contribuables une gestion rigoureuse de leur patrimoine. Au-delà du simple acte de remplir sa déclaration, savoir comment défiscaliser relève de l'ingénierie patrimoniale. Il ne s'agit pas uniquement de réduire l'impôt, mais d'utiliser le levier fiscal pour consolider des actifs, préparer sa retraite ou protéger ses proches. Cependant, la complexité des dispositifs et la volatilité des lois de finances exigent une compréhension fine des mécanismes en jeu. Une stratégie de défiscalisation pertinente ne se construit pas sur un produit, mais sur une architecture globale adaptée à la situation fiscale du foyer.

Comprendre la mécanique fiscale : le prérequis indispensable

Avant d'envisager le moindre investissement, il est impératif de maîtriser le vocabulaire et les règles du jeu fiscal. Une confusion entre les types d'avantages peut conduire à des erreurs de stratégie coûteuses.

Tranche Marginale d’Imposition (TMI) : le pivot de votre stratégie

La TMI est la clé de voûte de toute décision fiscale. Contrairement au taux moyen, qui représente la part de vos revenus globaux prélevée par l'État, la Tranche Marginale d'Imposition correspond au taux d'imposition appliqué à la dernière tranche de vos revenus. En France, le barème progressif comporte cinq tranches : 0%, 11%, 30%, 41% et 45%.

La connaissance de ce taux est vitale car elle détermine l'efficacité de certains produits. Un dispositif de "déduction" sera nettement plus performant pour un contribuable situé dans une TMI à 41 % ou 45 % que pour celui situé à 11 %. C'est cet indicateur qui doit orienter le choix entre gommer l'assiette taxable ou réduire l'impôt final.

Déduction, réduction ou crédit d’impôt : quelles différences ?

Pour savoir comment défiscaliser, il faut distinguer trois mécanismes aux impacts financiers très différents.

- La déduction : Elle intervient avant le calcul de l'impôt. La somme est soustraite de votre revenu imposable global. L'économie d'impôt réelle dépend donc directement de votre TMI.

- La réduction : Elle s'applique après le calcul de l'impôt brut. Elle vient diminuer le montant du chèque à signer au Trésor Public. Si la réduction est supérieure à l'impôt dû, l'excédent est perdu (sauf report possible selon les dispositifs).

- Le crédit d'impôt : Similaire à la réduction, à une exception majeure : si le montant du crédit dépasse l'impôt dû, l'État vous rembourse la différence.

Exemple comparatif : L’impact de la mécanique fiscale.

Pour illustrer l'importance du choix entre déduction et réduction, prenons l'exemple d'un investissement de 10 000 € réalisé par un contribuable ayant une TMI de 41 %.

{{cta-rdv}}

L’ingénierie financière : réduire l’impôt en préparant l’avenir

Les placements financiers offrent souvent une liquidité et une flexibilité supérieures à l'immobilier, tout en répondant à des objectifs de long terme.

Le Plan Épargne Retraite (PER) : la puissance de la déduction

Le PER (Plan Épargne Retraite) s'est imposé comme l'outil de référence pour les foyers fortement imposés. Son principe est celui de la déduction : les versements volontaires effectués sur le plan sont déductibles du revenu imposable, dans la limite de plafonds annuels (généralement 10 % des revenus professionnels).

Pour les contribuables aux revenus élevés, le PER offre un double effet de levier. D'une part, l'économie d'impôt immédiate finance une partie de l'épargne. D'autre part, les sommes capitalisent à l'abri de l'impôt jusqu'à la retraite. Il est possible de mutualiser les plafonds entre conjoints ou d'utiliser les plafonds non consommés des trois années précédentes, permettant des opérations de défiscalisation massives en une seule année.

FIP et FCPI : le capital-investissement au service de la réduction d’impôt

Pour les contribuables cherchant une réduction directe de leur impôt sur le revenu (IR), les fonds d'investissement de proximité (FIP) et les fonds communs de placement dans l'innovation (FCPI) sont des solutions privilégiées.

- FCPI : investissement dans des PME innovantes européennes.

- FIP : investissement dans des PME régionales.

- FIP Corse / Outre-mer : variantes géographiques spécifiques offrant un avantage fiscal majoré.

Ces produits offrent une réduction d'impôt "one-shot" (valable uniquement l'année de la souscription) allant généralement de 18 % à 30 % du montant investi. En contrepartie, l'argent est bloqué pour une durée minimale, souvent comprise entre 6 et 10 ans, et le risque de perte en capital est réel, inhérent au tissu des PME financées.

L’immobilier de défiscalisation : créer du patrimoine par le levier fiscal

La pierre reste le véhicule privilégié pour transformer l'impôt en patrimoine tangible.

Dispositifs Denormandie : l’investissement locatif sous condition

Le dispositif Denormandie applique une logique similaire à l'immobilier ancien dégradé. Il conditionne l'avantage fiscal à la réalisation de travaux représentant au moins 25 % du coût total de l'opération. Ce dispositif cible spécifiquement les centres-villes ayant besoin de réhabilitation, offrant souvent des rendements locatifs bruts supérieurs au neuf.

Le déficit foncier : l’arme absolue contre les revenus locatifs existants

Le mécanisme du Déficit foncier s'adresse particulièrement aux propriétaires bailleurs percevant déjà des revenus locatifs. Contrairement aux niches fiscales plafonnées, le déficit foncier est un mécanisme de droit commun. Il permet de déduire l'intégralité des dépenses de travaux (entretien, réparation, amélioration) des revenus fonciers existants.

Si les travaux excèdent les revenus fonciers, le déficit créé est imputable sur le revenu global dans la limite de 10 700 € par an, le surplus étant reportable sur les revenus fonciers des dix années suivantes. C'est une stratégie redoutable pour "gommer" l'imposition de revenus locatifs existants sans subir le plafonnement des niches fiscales.

Malraux et Monuments Historiques : la préservation du patrimoine

Ces dispositifs visent la restauration d'immeubles à fort caractère patrimonial.

- Loi Malraux : elle octroie une réduction d'impôt de 22 % ou 30 % du montant des travaux (selon la zone), avec un plafond pluriannuel de travaux de 400 000 €. Elle est destinée aux immeubles situés en Site Patrimonial Remarquable.

- Monuments Historiques (MH) : c'est le seul dispositif permettant une déduction des travaux sans aucun plafond sur le revenu global. Réservé aux contribuables très fortement imposés, il impose de conserver le bien pendant 15 ans. Il permet également, sous convention, une exonération totale de droits de succession.

Le statut LMNP (Loueur Meublé Non Professionnel) : la rente nette d'impôt

Bien qu'il ne s'agisse pas d'un dispositif de "défiscalisation" au sens strict (réduction d'impôt sur le revenu global), le statut LMNP au régime Réel est une stratégie d'optimisation incontournable. Il permet de percevoir des revenus locatifs nets d'impôt pendant une très longue période (souvent 15 à 20 ans).

Le mécanisme repose sur l'amortissement comptable : vous déduisez de vos loyers non seulement les charges réelles (intérêts, taxe foncière, syndic), mais aussi une fraction de la valeur de l'immeuble (hors terrain) et du mobilier chaque année. Cet amortissement crée une charge "fictive" qui réduit le résultat fiscal à zéro, neutralisant ainsi l'impôt sur le revenu et les prélèvements sociaux sur les loyers. C'est l'outil idéal pour la constitution de revenus complémentaires défiscalisés.

Diversification et niches spécifiques : Girardin et groupements forestiers

Pour finaliser une stratégie, il est possible de recourir à des dispositifs de diversification ou à fort impact immédiat.

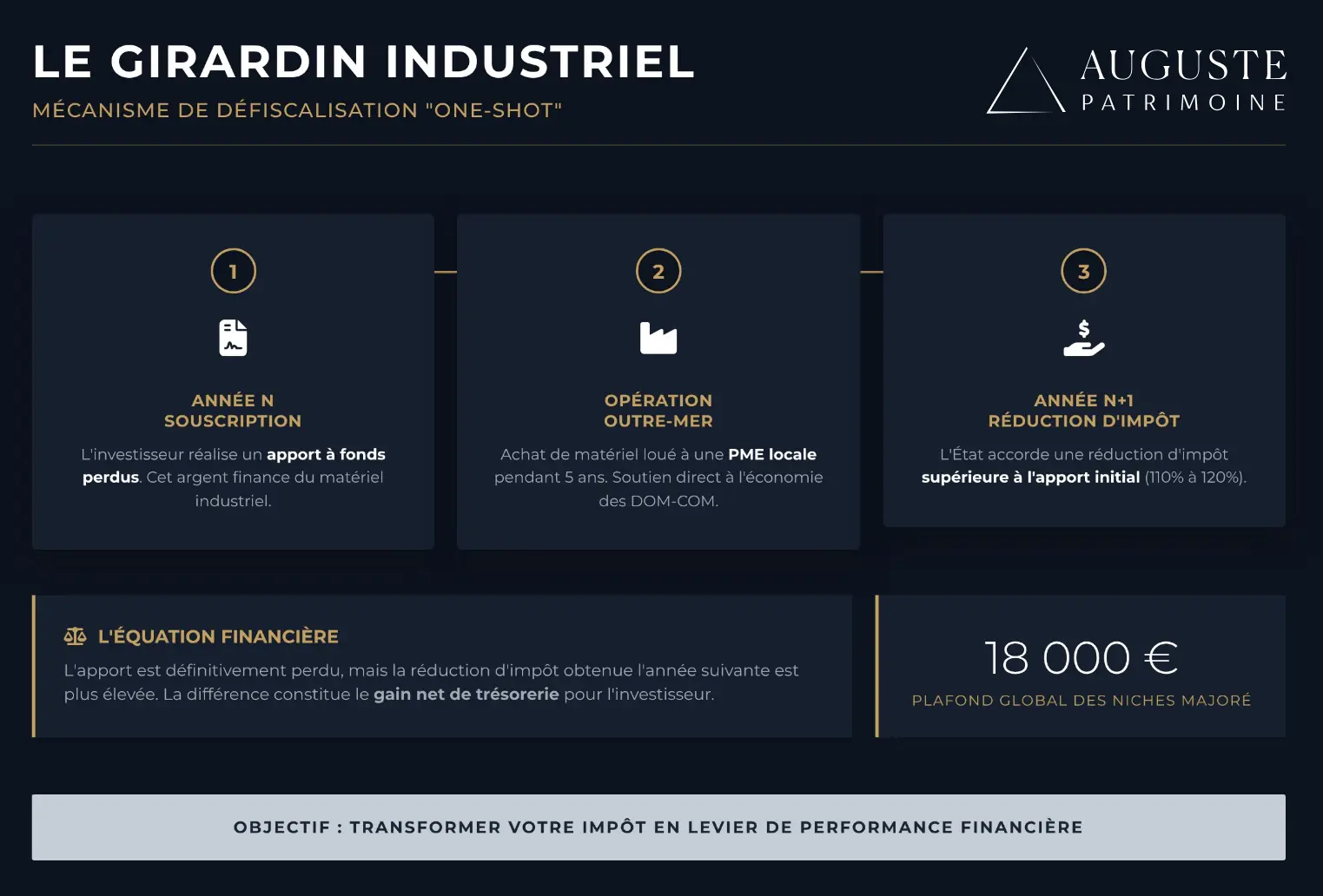

Le Girardin Industriel : le dispositif "One-Shot" pour gommer l’impôt

Le Girardin Industriel est un dispositif purement fiscal destiné à soutenir le développement économique en Outre-mer. L'investisseur apporte des fonds qui serviront à financer du matériel industriel loué à une entreprise locale. En échange de cet apport "à fonds perdu" (le capital n'est pas remboursé), le contribuable bénéficie l'année suivante d'une réduction d'impôt supérieure à son investissement initial (par exemple 110 % ou 115 % de la mise).

C'est un outil de trésorerie puissant pour effacer tout ou partie de son impôt en une seule fois. Attention, le risque de requalification fiscale existe si l'exploitant local ne respecte pas ses engagements ; le choix d'un monteur d'opérations solide est crucial.

GFI et SOFICA : investir dans la terre et la culture

- GFI (Groupement Forestier d'Investissement) : investir dans des parts de forêts permet une réduction d'impôt sur le revenu (souvent 18 % ou 25 %) mais surtout une exonération partielle ou totale d'IFI (Impôt sur la Fortune Immobilière) et de droits de succession. C'est un outil de transmission autant que de défiscalisation.

- SOFICA (Cinéma) : ce placement finance le cinéma français. Il offre les taux de réduction les plus élevés (jusqu'à 48 %), mais avec une liquidité nulle avant 5 ans minimum et un risque élevé sur le capital.

Plafonnement des niches fiscales et stratégie globale

Aucune stratégie ne peut ignorer le plafonnement global des niches fiscales.

Maîtriser le plafond global de 10 000 € et ses exceptions

La somme totale des avantages fiscaux (réductions et crédits d'impôt) dont peut bénéficier un foyer est plafonnée à 10 000 € par an. Ce plafond inclut par exemple le l'emploi à domicile ou les FCPI.Cependant, certaines exceptions existent pour dépasser ce seuil :

- Le plafond majoré à 18 000 € : il s'applique si l'on inclut des investissements Outre-mer (Girardin) ou des SOFICA.

- Les exclus du plafonnement : le mécanisme du déficit foncier (sur les revenus fonciers), le dispositif Monuments Historiques ou encore la déduction PER (qui est une déduction et non une réduction) échappent à ce calcul.

Scénario d'optimisation : un contribuable ayant déjà atteint 8 000 € de réduction d'impôt via une garde d'enfants ne pourra plus investir efficacement en FCPI (limité à 2 000 € de marge restante). Il devra alors se tourner vers le PER (hors plafonnement) ou le déficit foncier pour poursuivre son optimisation fiscale sans "gaspiller" son investissement.

Comprendre comment défiscaliser demande de naviguer entre ces plafonds et ces mécanismes. L'accompagnement par un conseil en gestion de patrimoine indépendant permet souvent de valider la cohérence de ces montages complexes.

{{COMPONENT_CTA}}

Comment défiscaliser en questions-réponses

Quelle est la différence entre une déduction et une réduction d'impôt ?

La déduction fiscale soustrait une somme de votre revenu imposable avant le calcul de l'impôt (plus avantageux si votre TMI est élevée). La réduction d'impôt soustrait une somme directement du montant de l'impôt à payer, quelle que soit votre tranche d'imposition.

Comment défiscaliser quand on a déjà atteint le plafond des niches fiscales de 10 000 € ?

Vous devez vous orienter vers des dispositifs exclus du plafonnement des niches fiscales. Les solutions principales sont le Plan Épargne Retraite (PER) qui fonctionne par déduction, le mécanisme du déficit foncier, ou le dispositif des Monuments Historiques.

Le PER est-il intéressant pour tout le monde pour défiscaliser ?

Non, le PER est surtout pertinent pour les contribuables ayant une Tranche Marginale d'Imposition (TMI) d'au moins 30 %, et idéalement 41 % ou 45 %. Pour une TMI de 11 %, l'économie d'impôt générée est souvent trop faible par rapport à la contrainte de blocage des fonds jusqu'à la retraite.

Quels sont les investissements les plus efficaces pour une réduction d'impôt immédiate ("One-Shot") ?

Pour une réduction ponctuelle sans gestion immobilière, les FIP (Fonds d'Investissement de Proximité), les FCPI (Innovation) ou le Girardin Industriel sont les plus efficaces. Le Girardin offre même une réduction supérieure à l'investissement initial, mais comporte des risques spécifiques.

.webp)

.webp)

.webp)

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Réduisez vos impôts dès maintenantUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Étape 1 : Échange afin de comprendre votre besoin

Étape 2 : Remise d’une recommandation sur mesure

Étape 3 : Validation de la recommandation PAR VOS SOINS

Délai de réponse inférieur à 24h.

Les autres dispositifs de défiscalisation

Votre future opération peut être parmi cette sélection