Don Sarkozy : guide pour optimiser sa transmission

La donation de son vivant permet d'anticiper la transmission en purgeant les droits de mutation tous les 15 ans. En cumulant les abattements classiques et le dispositif "Sarkozy", et en utilisant la donation-partage, il est possible de transmettre des capitaux importants en neutralisant la fiscalité et les conflits futurs.

La transmission de patrimoine en France est soumise à une équation complexe entre la volonté de gratifier ses proches et la nécessité de préserver l'intégrité des actifs face à une fiscalité parmi les plus lourdes d'Europe. Anticiper la transmission par une donation du vivant ne relève pas uniquement de la générosité intrafamiliale : c'est un acte de gestion indispensable pour lisser la charge fiscale et organiser, de manière irrévocable, la paix civile entre les héritiers. Une stratégie efficace repose sur la maîtrise des abattements, le choix du véhicule juridique et l'utilisation de leviers d'ingénierie patrimoniale tels que le démembrement.

Donation de son vivant : les fondamentaux fiscaux

Le système fiscal français favorise l'anticipation. Contrairement à la succession subie au moment du décès, la donation permet de purger progressivement les droits de mutation grâce à des mécanismes de rechargement périodique.

Ne pas confondre droits de mutation (ou droits de donation) avec les droits de succession.

Abattements et règle du rappel fiscal

Le pivot de toute stratégie de transmission est l'abattement fiscal, une franchise d'impôt applicable sur la valeur des biens transmis. Cet avantage n'est pas unique : il se renouvelle tous les 15 ans. C'est le principe du "rappel fiscal". Une donation effectuée à 50 ans permet, à 65 ans, de retrouver l'intégralité de sa capacité d'exonération.

L'abattement le plus significatif concerne la ligne directe (parent à enfant) avec un montant de 100.000 € par tranche de 15 ans. Pour un couple, cela représente une capacité de transmission de 200.000 € par enfant en franchise totale de droits. Les transmissions vers les petits-enfants bénéficient d'un abattement distinct de 31.865 €, cumulable avec d'autres dispositifs.

Au-delà des abattements : le barème progressif des droits de mutation

Lorsque la générosité dépasse les plafonds d'exonération, la stratégie ne s'arrête pas. Au contraire, accepter de payer des droits de donation immédiats est souvent un calcul financier gagnant par rapport au coût futur d'une succession. Comprendre la structure des coûts est essentiel pour calibrer l'opération.

Le principe de la taxation progressive

Une fois les abattements déduits de la valeur du bien donné, le solde (l'assiette nette taxable) est soumis à un barème progressif par tranches. Contrairement à une idée reçue, l'impôt ne s'applique pas uniformément sur la totalité de la somme, mais tranche par tranche, selon un mécanisme similaire à l'impôt sur le revenu.

Voici le barème applicable en ligne directe (parents vers enfants) :

Note stratégique : Les premières tranches (5%, 10%, 15%) constituent un coût fiscal "léger". Il est souvent pertinent de saturer ces tranches basses de son vivant pour éviter que ces capitaux ne soient taxés dans les tranches hautes (30% ou 40%) lors de la succession finale.

Les frais annexes : le coût réel de l'acte

Le coût d'une donation ne se limite pas aux impôts versés à l'État (les droits de mutation). Il faut également intégrer les frais liés à l'intervention notariale et, le cas échéant, à la nature immobilière du bien.

- Les émoluments du notaire : Rémunération réglementée du notaire, calculée sur la valeur brute du bien donné (avant abattement). Le barème est dégressif (environ 1% pour des montants standards, diminuant pour les très gros patrimoines).

- La Taxe de Publicité Foncière (TPF) : Exclusivement pour les biens immobiliers. Elle s'élève à environ 0,60 % de la valeur du bien.

- Le Prélèvement pour Frais d'Assiette et de Recouvrement : Une taxe additionnelle de 2,37 % du montant de la TPF.

Synthèse des dispositifs d'exonération

Le tableau ci-dessous résume les plafonds d'exonération applicables selon le lien de parenté et la nature du don.

{{cta-rdv}}

Don Sarkozy : tout savoir sur le dispositif

Instauré pour favoriser la circulation du capital vers les jeunes générations, le don familial de sommes d'argent, communément appelé "donation Sarkozy", constitue une niche fiscale spécifique définie à l'article 790 G du Code Général des Impôts.

Conditions d'éligibilité strictes : âge, nature du don et lien de parenté

Ce dispositif est strictement encadré. Pour être applicable, trois conditions cumulatives doivent être réunies. Premièrement, le donateur doit être âgé de moins de 80 ans au jour de la transmission. Deuxièmement, le bénéficiaire (donataire) doit être majeur ou émancipé. Enfin, l'objet de la donation doit être exclusivement une somme d'argent (chèque, virement, espèces). Les biens immobiliers ou les titres de sociétés sont exclus de cette assiette. Le montant exonéré est fixé à 31.865 €.

La puissance du cumul

La force du dispositif Sarkozy réside dans sa cumulabilité avec les abattements de droit commun cités précédemment. Il ne vient pas les amputer, il s'y ajoute. Prenons le cas d'un grand-parent de 75 ans souhaitant gratifier son petit-fils majeur. Il peut lui transmettre :

- 31.865 € au titre de l'abattement classique grand-parent/petit-enfant.

- 31.865 € au titre du don familial de sommes d'argent (Sarkozy).

Soit un total de 63.730 € totalement exonéré de droits. Si l'on considère un couple de grands-parents, ce montant double à 127.460 € pour un seul petit-enfant.

Choisir le bon mécanisme de don de son vivant

La fiscalité ne doit pas occulter la dimension civile. Une donation mal encadrée juridiquement peut devenir une bombe à retardement lors de l'ouverture de la succession du donateur.

Don manuel et donation simple : le mécanisme du rapport civil

Le don manuel (remise de la chose de la main à la main) ou la donation simple (par acte notarié mais sans partage) présentent un risque majeur : le rapport civil à la valeur au jour du décès. La loi impose de rétablir l'égalité entre les héritiers réservataires lors de la succession. Pour ce faire, on réintègre fictivement les donations antérieures. Si un enfant A a reçu 100.000 € investis dans un bien immobilier valant 300.000 € au décès du donateur, et qu'un enfant B a reçu 100.000 € dépensés en voyages, l'enfant A devra "rapporter" 300.000 € à la masse successorale. Il devra alors indemniser son frère. Ce mécanisme crée fréquemment des contentieux familiaux lourds.

La donation-partage : l'outil incontournable pour figer les valeurs

Pour neutraliser ce risque, la donation-partage est l'outil de référence. Acte nécessairement notarié, elle permet de distribuer et de figer la valeur des biens au jour de la donation. Aucune réévaluation ne sera effectuée au décès du donateur, quelle que soit la plus-value prise par les actifs transmis. Elle assure ainsi une sécurité juridique absolue et garantit que la volonté du donateur de gratifier ses enfants de manière égalitaire (ou non) soit respectée dans le temps.

Stratégies de transmission avancées

Au-delà des abattements et du choix de l'acte, l'ingénierie patrimoniale permet d'optimiser l'assiette taxable elle-même.

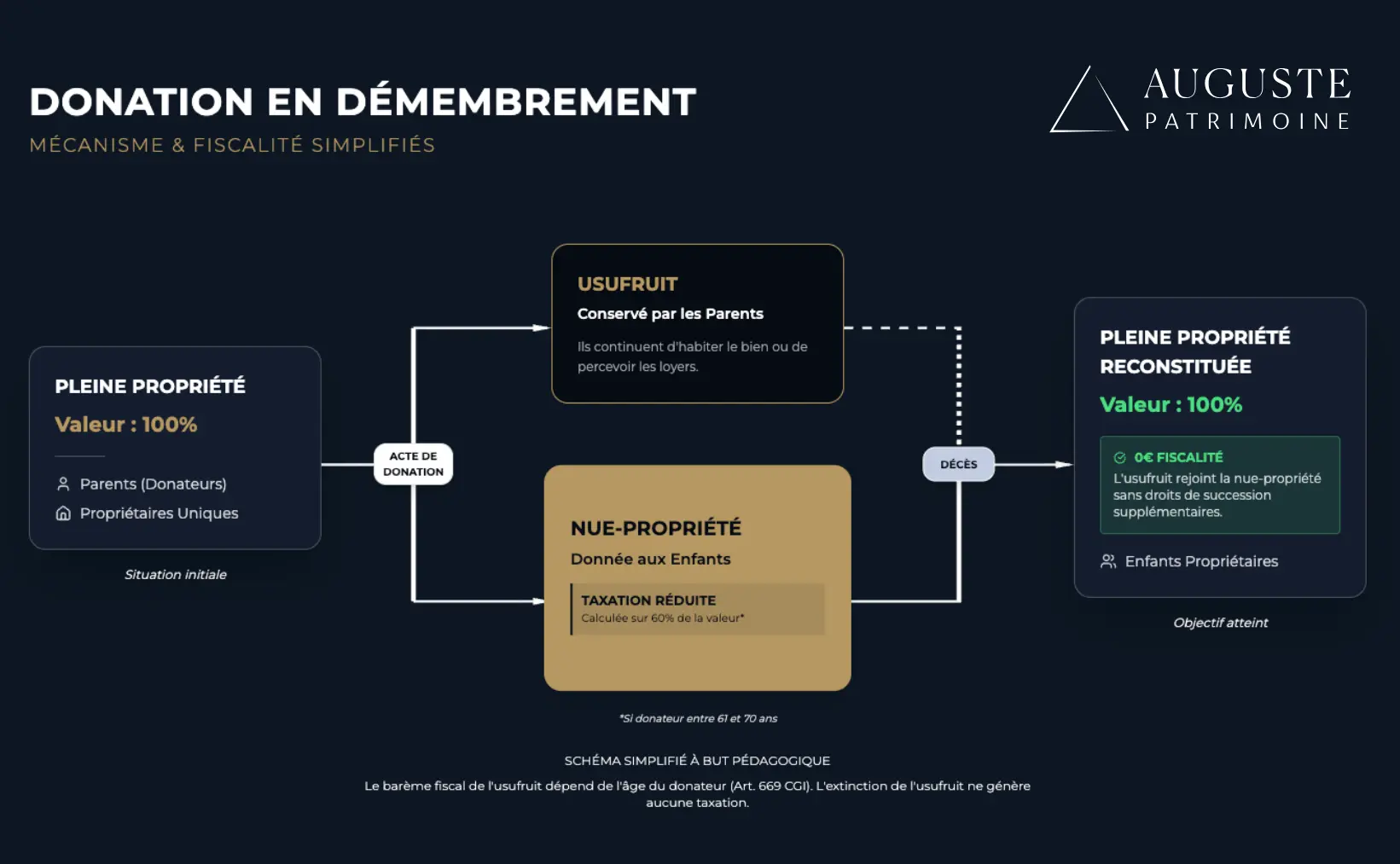

Le démembrement de propriété : transmettre la nue-propriété à coût réduit

Le démembrement consiste à séparer la propriété d'un bien en deux : l'usufruit (le droit d'user du bien ou d'en percevoir les revenus) et la nue-propriété (la propriété virtuelle). En donnant la nue-propriété à ses enfants, le donateur conserve la jouissance du bien (habiter sa résidence ou percevoir les loyers d'un locatif).

Fiscalement, les droits de donation ne sont calculés que sur la valeur de la nue-propriété, déterminée par l'article 669 du CGI selon l'âge du donateur. Si le donateur a entre 61 et 70 ans, la nue-propriété ne vaut que 60% de la valeur du bien. Les 40% restants (l'usufruit) ne sont pas taxés. Au décès du donateur, l'usufruit s'éteint et les enfants deviennent pleins propriétaires sans droits supplémentaires à payer.

La prise en charge des droits par le donateur : une donation indirecte non taxée

Une stratégie méconnue mais puissante consiste, pour le donateur, à payer lui-même les droits de donation à la place du bénéficiaire. Civilement, c'est une libéralité supplémentaire. Cependant, l'administration fiscale admet que cette prise en charge ne constitue pas un supplément de donation taxable.

Concrètement, si les droits s'élèvent à 20.000 €, le fait que le donateur les règle permet au donataire de recevoir le capital net sans avoir à puiser dans la somme reçue pour payer l'impôt. Cela revient à augmenter mathématiquement le montant net transmis sans alourdir la fiscalité.

La réussite d'une transmission repose sur une alchimie précise entre anticipation calendaire (tous les 15 ans), optimisation des supports (abattements cumulés) et sécurisation juridique (donation-partage). Il convient d'auditer la structure globale du patrimoine pour activer ces leviers dans l'ordre adéquat.

Foire aux questions pour une donation optimale

{{cta-faq}}

{{cta-form}}

{{cta-partage}}

.webp)

.webp)

.webp)

Oui, le cumul est parfaitement possible. Un enfant peut recevoir 100.000 € (abattement légal) et 31.865 € (don familial de sommes d'argent) de chaque parent tous les 15 ans, soit un total de 263.730 € pour un couple de donateurs sans aucun droit à payer.

La différence majeure réside dans la date d'évaluation des biens. La donation simple impose une réévaluation des biens au jour du décès (rapport civil), ce qui peut créer des inégalités. La donation-partage fige définitivement la valeur des biens au jour de l'acte, sécurisant ainsi la transmission.

Pour bénéficier de l'exonération spécifique du don familial de sommes d'argent (Sarkozy), le donateur doit impérativement avoir moins de 80 ans au jour du transfert des fonds. Le bénéficiaire, lui, doit être majeur.

.svg)

Le donateur transmet uniquement la nue-propriété du bien et en conserve l'usufruit (usage ou loyers). Les droits de donation sont réduits car calculés sur la seule valeur de la nue-propriété (ex: 60% de la valeur totale si le donateur a entre 61 et 70 ans). Au décès, l'usufruit rejoint la nue-propriété sans impôt supplémentaire.

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structuration

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Étape 1 : Échange afin de comprendre votre besoin

Étape 2 : Remise d’une recommandation sur mesure

Étape 3 : Validation de la recommandation PAR VOS SOINS

Délai de réponse inférieur à 24h.

Nos guides autour de la gestion patrimoniale

Les meilleures pratiques et les pièges à éviter