Investir en bourse étape par étape

Investir en bourse est un moyen structuré de faire travailler son argent au service d’un vrai projet patrimonial. Si vous cherchez à dépasser la simple épargne et à bâtir une stratégie solide, claire et durable, vous êtes au bon endroit. Ce guide vous aide à éviter les erreurs classiques, à choisir les bonnes enveloppes et à investir avec méthode, même de zéro.

Investir en bourse consiste à placer une partie de son épargne sur les marchés financiers, pour rechercher une performance supérieure à celle des livrets d'épargnes classiques. Cela implique en contrepartie d’accepter un risque de fluctuation et un risque de perte en capital.

L’objectif n’est pas de « jouer » mais d’organiser une stratégie rationnelle, structurée, alignée avec un projet patrimonial et un horizon de temps. Pour comprendre comment investir en bourse, il est nécessaire de maîtriser quelques notions de base, de connaître les différentes enveloppes disponibles en France, puis de suivre une méthode claire, étape par étape.

{{cta-important-points}}

Comprendre les bases de l’investissement en bourse

Ce que signifie devenir actionnaire

Une action est une part du capital d’une entreprise. En achetant une action, vous devenez copropriétaire d’une fraction de cette société. Cela emporte deux grands types de droits :

Un droit économique :

- vous bénéficiez de la hausse éventuelle du cours : on parle de plus-value

- vous pouvez percevoir un dividende, c’est-à-dire une partie du bénéfice distribué aux propriétaires

Un droit politique : vous disposez d’un droit de vote en assemblée générale, proportionnel au nombre d’actions détenues

La bourse permet donc d’accéder au financement et à la croissance des entreprises. À long terme, la valeur d’une action dépend principalement :

- de la capacité de l’entreprise à générer des bénéfices

- de la solidité de son modèle économique

- de la qualité de sa gestion et de sa position dans son secteur

- du contexte économique général

Il est important de retenir que la bourse n’est pas un casino. Le prix d’une action peut être très volatil à court terme, mais il reste toujours ancré dans la réalité économique de l’entreprise qui la porte. Et c’est précisément une bonne chose : cette connexion entre valeur financière et valeur réelle permet, sur la durée, de récompenser la croissance, l’innovation et la rentabilité des sociétés solides. Autrement dit, à long terme, ce ne sont pas le hasard ou la chance qui déterminent la performance, mais la création de valeur réelle — un mécanisme qui protège l’investisseur patient des aléas du court terme.

Les moteurs de performance des marchés financiers

La performance d’un placement en bourse provient principalement de deux composantes :

- L’appréciation du cours

Si l’action est achetée à un certain prix et revendue plus cher, la différence constitue une plus-value. - Les revenus distribués

Il peut s’agir :- de dividendes versés par les entreprises

- de coupons pour les obligations (intérêts périodiques)

Sur une longue période, la combinaison de ces deux éléments, si les gains sont réinvestis, génère un effet cumulatif puissant. C’est ce que l’on appelle souvent les « intérêts composés » : les gains génèrent à leur tour des gains, qui viennent alimenter la croissance du capital.

Le rôle de l’horizon de placement dans la gestion du risque

Un horizon de placement est la durée pendant laquelle un investisseur prévoit de conserver un investissement avant d’en avoir besoin et de devoir le vendre.

C'est un point crucial, parce que la bourse est par nature fluctuante. La valeur d’un portefeuille peut baisser de manière significative sur quelques mois ou quelques années. En revanche, sur un horizon de temps long, les statistiques historiques montrent que :

- les phases de baisse finissent généralement par être compensées

- les périodes de croissance finissent par dominer la trajectoire globale

C’est la raison pour laquelle un horizon de placement court (par exemple 2 ou 3 ans) est peu compatible avec une forte exposition aux actions. Cependant un horizon plus long (8, 10, 15 ans ou plus) permet d’accepter plus de volatilité, car les cycles ont davantage de temps pour se lisser.

Avant d’investir en bourse, il est donc essentiel de sécuriser d’abord une épargne de précaution, disponible et sans risque significatif. Vous ne devez affecter aux marchés financiers qu'une épargne dont vous n’avez pas besoin à court terme

{{cta-rdv}}

Les principales enveloppes pour investir en bourse en France

En France, investir en bourse ne se fait pas directement « dans le vide ». Les placements sont logés dans des enveloppes, chacune ayant ses règles, ses avantages et ses limites. Les trois principales enveloppes utilisées sont : le PEA, le compte titres ordinaire et l’assurance vie.

Caractéristiques du PEA

Le plan d’épargne en actions (PEA) est une enveloppe destinée à investir principalement en actions européennes et en fonds éligibles.

Ses principales caractéristiques :

- univers d’investissement : actions et fonds majoritairement investis en Europe, selon les critères réglementaires d’éligibilité

- enveloppe personnelle : un PEA est ouvert au nom d’une seule personne physique

- fiscalité : les gains bénéficient, après 5 ans de détention, d’un traitement globalement avantageux par rapport à un compte titres classique. La réglementation peut évoluer, il convient donc de vérifier les règles en vigueur au moment de l’investissement

- horizon recommandé : le PEA se prête à une stratégie clairement long terme

Cette enveloppe est particulièrement utilisée pour construire un portefeuille d’actions progressif, dans une optique patrimoniale.

Caractéristiques du compte titres ordinaire

Le compte titres ordinaire (CTO) est l’enveloppe la plus simple et la plus souple.

Ses principales caractéristiques :

- univers d’investissement : très large, incluant actions françaises et internationales, obligations, ETF, fonds, parfois produits dérivés ou structurés

- pas de contrainte d’éligibilité : la quasi-totalité des titres cotés peut être logée sur un CTO

- fiscalité : aucun avantage fiscal. les gains (dividendes, coupons, plus-values) sont imposés au fur et à mesure des cessions ou encaissements, selon le régime en vigueur

- grande flexibilité : possibilité d’entrer et de sortir librement, sans blocage de durée

Le CTO est adapté à celles et ceux qui souhaitent accéder à un univers large de supports, sans limitation géographique.

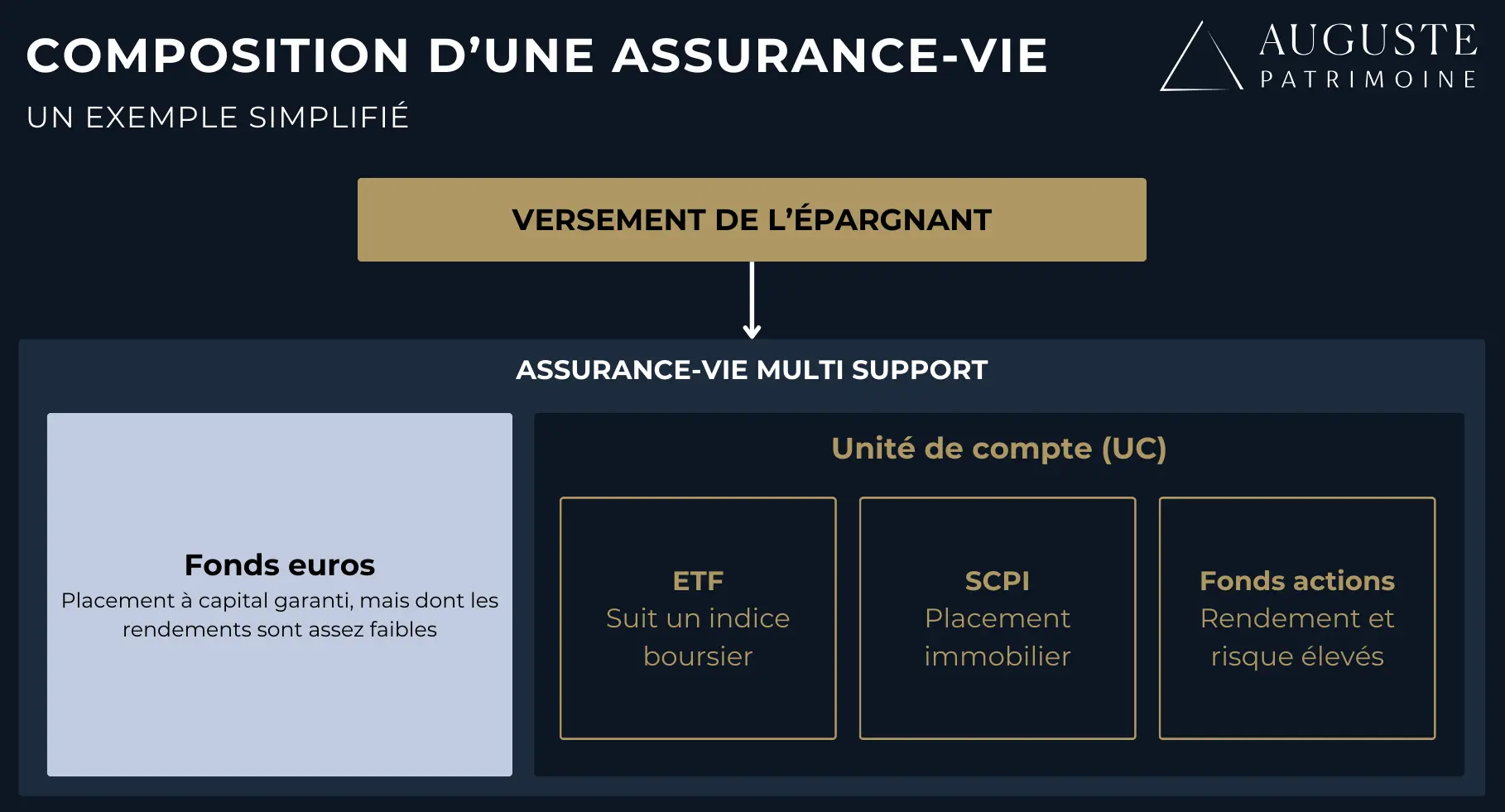

Caractéristiques de l'assurance-vie

L’assurance vie est d’abord un contrat d’assurance avec une dimension patrimoniale et successorale importante. Elle permet également d’investir en bourse via des supports appelés « unités de compte ».

Dans ces unités de compte, on peut y mettre :

- des fonds actions ou obligations

- des fonds diversifiés

- des ETF

- des supports plus spécialisés selon les contrats

Les caractéristiques clés de l'assurance-vie :

- épargne logée dans un cadre contractuel qui facilite la transmission du capital à certains bénéficiaires. C'est une bonne manière de préparer sa succession.

- fiscalité spécifique sur les retraits, l'imposition est plus faible sur les retraits d'argent au bout de 8 ans.

- possibilité de combiner :

- un fonds en euros, à capital garanti par l’assureur

- des unités de compte, exposées aux marchés et sans garantie de capital

L’assurance vie n’est pas un produit « boursier » au sens strict, parce qu'on ne peut pas acheter des actions directement avec elle, il est nécessaire de passer par un fond. Cependant c'est une enveloppe qui permet d’intégrer des composantes boursières dans une architecture patrimoniale plus large.

Comment choisir l’enveloppe adaptée selon l’objectif patrimonial

Pour simplifier :

- le PEA est un bon outil pour investir dans des actions européennes sur le long terme

- l’assurance vie joue un rôle de colonne vertébrale patrimoniale, intégrant à la fois l’épargne de moyen et long terme et la préparation de la transmission

- le CTO complète l’ensemble pour accéder à toutes les zones géographiques, à des thématiques spécifiques ou à des supports non éligibles au PEA ou à l’assurance vie

Sélectionner ses supports financiers

Une fois l’enveloppe choisie, il reste à sélectionner les supports concrets qui composeront le portefeuille.

Actions, obligations et fonds traditionnels

Les principaux supports sont :

Les actions

- parts du capital d’entreprises

- fort potentiel de performance à long terme

- volatilité élevée, risque de perte en capital important en cas de difficulté de l’entreprise

Les obligations

- titres de dette émis par des états ou des entreprises

- l’émetteur verse des intérêts réguliers (les coupons) et rembourse le capital à l’échéance, sauf défaut

- moins volatiles que les actions, mais non dépourvues de risque (risque de défaut, risque de taux)

Les fonds traditionnels (opcvm, sicav, fonds communs de placement)

- portefeuilles collectifs gérés par une société de gestion

- le gestionnaire choisit les titres selon une stratégie prédéfinie

- permettent de déléguer la sélection des titres à des professionnels et d’obtenir une diversification immédiate

Les ETF comme levier de diversification simple

Les ETF (exchange traded funds) sont des fonds indiciels cotés en bourse.

Le principe : ils répliquent la performance d’un indice, par exemple le CAC 40. Ils sont cotés en continu, comme une action. Leurs frais sont faibles, souvent plus faibles que ceux de nombreux fonds gérés activement

Pour une personne qui débute, les ETF présentent plusieurs avantages :

- Diversification immédiate, même avec un capital modeste. Puisque vous investissez dans un indice, vous investissez indirectement dans de nombreuses entreprises en une seul fois.

- Transparence (l’indice de référence est clairement défini).

- Simplicité de compréhension : l’objectif est de suivre un indice, pas de faire mieux que lui.

Il convient toutefois de garder en tête que un ETF côté actions reste exposé au risque de marché, avec un risque de perte en capital ; et qu'il faut s’assurer de la qualité de l’émetteur, du volume de transactions et de la cohérence entre le produit et l’objectif recherché.

Allocation stratégique selon le niveau de risque acceptable

L’« allocation d’actifs » est la répartition entre les grandes familles de supports : actions, obligations, monétaire, fonds en euros, etc.

Quelques principes structurants :

Plus l’horizon est long, plus la part d’actions peut être importante. Plus la sensibilité au risque est faible, plus la part de supports défensifs (obligations, fonds en euros, monétaire) doit augmenter. Enfin la diversification doit se faire : par classes d’actifs, par zones géographiques et par secteurs d'activité.

Une approche raisonnable pour un débutant consiste souvent à :

- Faire simple : éviter la recherche de sophistication excessive dès le départ

- Investir dans ce que l'on comprend : privilégier une allocation simple, lisible, compréhensible

- Se concentrer sur la cohérence avec l’objectif et le temps disponible pour suivre le portefeuille

Comment investir en bourse étape par étape

Cette partie décrit de manière concrète un chemin simple pour passer de l’intention à l’action.

1. Définir un objectif patrimonial clair

Quelques exemples d’objectifs :

- préparer des compléments de revenus à la retraite

- constituer un capital pour un projet futur (études d’enfants, acquisition immobilière, etc.)

- diversifier un patrimoine déjà en grande partie immobilier ou détenu en trésorerie

Les questions à se poser : À quoi servira ce capital, concrètement ? À quel horizon le capital sera mobilisé ? Quel niveau de variation de valeur est acceptable en cours de route ?

Un objectif clair évite de prendre des décisions impulsives lors des phases de volatilité.

2. Déterminer son horizon de placement

L’horizon conditionne directement le niveau de risque acceptable. On peut distinguer :

- horizon court (moins de 3 à 5 ans) : la bourse n’est généralement pas adaptée pour un capital dont on aura besoin à cet horizon

- horizon intermédiaire (5 à 8 ans) : exposition possible, mais avec une part significative de supports moins volatils

- horizon long (au-delà de 8 à 10 ans) : terrain privilégié pour une stratégie significativement exposée aux actions

3. Choisir l’enveloppe adaptée

En plus du PEA, de l'assurance-vie et du CTO dont nous avons parlé plus haut, vous pouvez aussi investir avec les enveloppes suivantes:

Le plus courant est souvent de combiner plusieurs enveloppes plutôt que d’en choisir une seule.

4. Ouvrir le compte et effectuer un premier versement

L’ouverture peut se faire :

- auprès d’un établissement bancaire

- auprès d’un acteur en ligne spécialisé

- auprès d'un cabinet de gestion de patrimoine

- auprès d’une compagnie d’assurance pour un contrat d’assurance vie

Points d’attention : pensez à comparer le niveau de frais (frais de courtage, frais de gestion, frais d’arbitrage), l'ergonomie et la qualité des outils de suivi et l'éventuelle possibilité de gestion pilotée pour les personnes qui souhaitent déléguer l’allocation

Une fois le compte ouvert, un premier versement, même modeste, permet de constituer le point de départ de la stratégie.

5. Sélectionner une allocation (pilotée ou libre)

Deux approches principales :

La gestion pilotée : un mandat de gestion est confié à un professionnel qui gère l’allocation en fonction d’un profil de risque défini. C'est une solution adaptée à celles et ceux qui ne souhaitent pas entrer dans le détail des supports.

La gestion libre : sélection personnelle des fonds, ETF, actions et autres supports. Cette manière de faire nécessite du temps, un minimum de formation et une capacité à rester discipliné dans la durée.

Pour un débutant, la gestion pilotée ou une allocation très simple basée sur quelques fonds ou ETF larges peut représenter une solution équilibrée.

6. Mettre en place un investissement programmé

L’investissement programmé consiste à investir une somme fixe à intervalles réguliers, par exemple chaque mois ou chaque trimestre.

Avantages :

- lissage des points d’entrée sur le marché

- transformation de l’investissement en habitude

- limitation de l’impact psychologique des fluctuations

Même un montant modeste investi régulièrement peut, avec le temps, constituer un capital significatif grâce à l’effet des intérêts composés.

7. Suivre la stratégie sans céder aux fluctuations court terme

Il est fréquent d’observer des baisses parfois marquées sur quelques semaines ou quelques mois. Dans ces phases, le réflexe naturel est souvent de réduire le risque au plus mauvais moment.

Pour éviter ces moments de panique, il est important de vérifier régulièrement la cohérence de la stratégie avec l’objectif initial. Nous pouvons également conseiller d'éviter de consulter la valorisation trop fréquemment si cela génère du stress, et de planifier un bilan structuré une fois par an pour ajuster l’allocation si nécessaire.

{{COMPONENT_CTA}}

Stratégies d’investissement adaptées aux marchés financiers

L’investissement programmé (DCA)

L'investissement programmé, parfois appelée DCA (dollar cost averaging), repose sur les versements programmés : investir le même montant à la même date, indépendamment de l’humeur des marchés.

Cette méthode évite de chercher à deviner le meilleur moment pour entrer sur le marché, exercice extrêmement difficile, y compris pour les professionnels.

L’investissement en une seule fois

Lorsque l’on dispose d’un capital important, deux stratégies sont possibles : investir en plusieurs fois ou investir la totalité immédiatement. Cette seconde approche, connue sous le nom de lump sum, consiste à placer l’intégralité du capital d’un coup, puis à laisser le temps et les marchés faire leur travail. Le lump sum permet théoriquement de maximiser la performance, car l’argent passe plus de temps investi sur les marchés. Mais cette entrée immédiate expose aussi à la volatilité : si le marché corrige juste après l’investissement, la perte est encaissée d’un seul coup.

C’est pourquoi beaucoup tentent de « timer le marché », en cherchant le moment idéal… au risque de se tromper. Statistiquement, manquer quelques-unes des meilleures séances de hausse pénalise fortement la performance. Investir en plusieurs fois peut donc réduire la crainte d’un mauvais timing, même si cela sacrifie une petite partie de l’espérance de rendement.

La diversification par zones, secteurs et classes d’actifs

Diversifier signifie ne pas dépendre d’un seul moteur de performance. On peut diversifier :

- par zones géographiques : Europe, États-Unis, pays émergents, monde.

- par secteurs : technologie, santé, consommation, industrie, etc.

- par classes d’actifs : actions, obligations, immobilier coté, monétaire.

Une diversification patrimoniale bien pensée permet de réduire le risque spécifique à un pays, à un secteur ou à une classe d'actifs.

Comment articuler une stratégie passive et une gestion opportuniste

Une structure fréquemment utilisée consiste à constituer une base de portefeuille « passive », construite sur des indices larges via des ETF, puis d'ajouter une poche plus ciblée sur des thèmes précis, des secteurs ou des entreprises spécifiques.

La poche passive reste le socle. La poche opportuniste doit rester limitée et maîtrisée, pour éviter de déséquilibrer l’ensemble.

Investir en bourse avec un petit budget

Quel montant minimal pour commencer

Il est possible de démarrer avec quelques centaines d'euros. L’essentiel n’est pas le montant initial, mais la régularité des versements, la durée de l’investissement et la capacité à conserver le cap lors des fluctuations.

Avec quelques dizaines ou centaines d’euros par mois, un capital significatif peut être constitué sur une longue période.

La pertinence des ETF dans une logique petit capital

Avec un petit capital, acheter un grand nombre d’actions individuelles pour se diversifier est difficile. Les ETF répondent précisément à ce problème :

- un seul ETF actions monde permet de détenir une fraction de centaines, voire de milliers d’entreprises

- les frais sont généralement contenus

- chaque versement, même modeste, renforce un portefeuille déjà diversifié

Cette approche évite de concentrer un capital limité sur quelques titres seulement.

Pourquoi éviter la sélection d’actions individuelles au départ

La sélection directe d’actions suppose de passer beaucoup de temps pour analyser les entreprises, mais aussi une compréhension fine des bilans financiers de l'entreprise et de son secteur, et enfin une capacité à accepter les fortes variations sur un titre isolé

Pour un débutant, la combinaison « capital limité + actions individuelles » implique un risque de concentration élevé, ce qui est fortement déconseillé. Commencer par des fonds et des ETF limite ce risque et laisse la possibilité, plus tard, d’ajouter une poche d’actions en direct si le niveau de maîtrise progresse.

Risques, mauvaises pratiques et garde-fous

Volatilité et cycles de marché

Les marchés financiers alternent phases de hausse, de baisse et de stagnation. La volatilité est inhérente au fonctionnement de la bourse.

Il est important de :

- accepter que la valeur d’un portefeuille puisse changer rapidement

- ne pas interpréter chaque baisse temporaire comme une erreur de stratégie

- garder en tête que la bourse est un outil de long terme, pas un instrument à courte échéance

Les biais comportementaux les plus courants

Au-delà des marchés eux-mêmes, le comportement joue un rôle décisif. Parmi les biais fréquents :

- l’achat après une forte hausse, par peur de « rater le train »

- la vente précipitée après une baisse, pour éviter une nouvelle baisse, au risque de ne plus participer au rebond

- la tendance à surpondérer ce qui a le mieux fonctionné récemment (c'est-à-dire investir une part trop importante de son capital)

- la difficulté à reconnaître une erreur et à réajuster calmement la stratégie

- la sunk cost fallacy (ou piège des coûts irrécupérables), c'est-à-dire la tendance à poursuivre une décision simplement parce qu’on y a déjà investi du temps, de l’argent ou des efforts, même lorsque cela n’a plus aucun sens rationnel.

Connaître ces mécanismes permet de les repérer et de s’en protéger.

L’impact des frais et de la fiscalité

Deux éléments réduisent la performance brute :

Les frais

- frais de courtage

- frais de gestion des fonds ou ETF

- frais de gestion de contrat (pour l’assurance vie, par exemple)

La fiscalité

- imposition des dividendes, des intérêts

- imposition des plus-values lors de la vente des titres ou des rachats de contrats

Les enveloppes comme le PEA ou l’assurance vie ont été conçues pour optimiser, dans une certaine mesure, cet aspect. Les règles sont toutefois susceptibles d’évoluer, ce qui impose une veille régulière.

Les règles essentielles pour sécuriser une stratégie long terme

Quelques règles structurantes :

- conserver une épargne de précaution hors des marchés, pour les besoins de court terme

- investir uniquement un capital dont on n’a pas besoin immédiatement

- définir un objectif et un horizon avant de choisir les supports

- diversifier largement

- éviter les décisions impulsives sous l’effet de l’émotion

- consacrer un moment fixe, par exemple une fois par an, à la revue globale de la stratégie

Structurer une stratégie cohérente et durable

Investir en bourse revient à organiser dans le temps une prise de risque mesurée, au service d’un projet patrimonial clair. Comprendre ce que signifie devenir actionnaire, choisir avec soin l’enveloppe (PEA, assurance vie, CTO), sélectionner des supports adaptés (fonds, ETF, actions, obligations), puis suivre une méthode structurée permet de transformer une simple intention en stratégie durable.

La clé réside dans la cohérence : aligner l’investissement avec l’horizon, le niveau de tolérance au risque et l’ensemble du patrimoine, tout en restant discipliné face aux fluctuations. Sur cette base, la bourse devient un outil au service du patrimoine, et non une source de stress permanent.

Questions réponses sur l'investissement boursier

{{cta-faq}}

{{cta-form}}

{{cta-partage}}

- L'horizon dicte le risque : la bourse se justifie au-delà de 8 à 10 ans ; en deçà de 3 à 5 ans, elle est déconseillée.

- Trois enveloppes structurantes : le PEA (cadre fiscal avantageux après 5 ans), l'assurance vie (fiscalité allégée après 8 ans) et le compte-titres (univers illimité, sans avantage fiscal).

- L'ETF, socle du débutant : un seul ETF monde diversifie sur des milliers d'entreprises, à frais réduits, sans sélection de titres.

- La discipline prime sur la performance : versements programmés, épargne de précaution à part et absence de décisions impulsives font la différence dans la durée.

.webp)

.webp)

.webp)

Quelle enveloppe choisir pour investir en bourse ?

Le choix dépend de l'objectif et de l'horizon. Le plan épargne en actions (PEA) offre une fiscalité allégée après 5 ans sur les actions et fonds européens. L'assurance vie combine souplesse et transmission, avec une imposition réduite après 8 ans. Le compte-titres ordinaire (CTO) donne accès à l'univers mondial, sans avantage fiscal.

Avec quel budget peut-on commencer à investir en bourse ?

Quelques centaines d'euros suffisent pour débuter. Un ETF permet une diversification immédiate dès les premiers versements, là où l'achat d'actions individuelles concentre le risque. L'essentiel est de conserver une épargne de précaution en dehors des marchés.

Quel horizon faut-il pour investir en bourse ?

La bourse s'envisage sur le long terme. En dessous de 3 à 5 ans, elle est déconseillée ; entre 5 et 8 ans, elle reste possible ; au-delà de 8 à 10 ans, l'horizon devient optimal pour absorber la volatilité.

Qu'est-ce qu'un ETF et pourquoi le privilégier ?

.svg)

Un ETF (Exchange Traded Fund) réplique un indice boursier à frais réduits. Un seul ETF monde expose à des milliers d'entreprises, ce qui en fait un support de diversification simple et efficace, particulièrement adapté aux débutants.

Comment limiter les risques en bourse ?

Plusieurs garde-fous s'imposent : n'investir qu'un capital dont on n'a pas besoin à court terme, diversifier par zones et secteurs, échelonner ses versements et résister aux décisions impulsives liées aux émotions de marché.

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousAuguste Patrimoine vous accompagne dans vos réflexions et la structuration

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 73 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Délai de réponse inférieur à 24h.

Les autres placements pour votre épargne

Découvrez les enveloppes et produits pertinents selon votre profil et vos objectifs