Private equity : tout comprendre pour choisir ses actifs

Investir dans le private equity, c’est miser sur l’économie réelle, loin de la volatilité des marchés cotés. Avec des rendements historiques à deux chiffres, cette classe d’actifs attire de plus en plus les investisseurs en quête de performance et de diversification. Mais derrière les promesses se cachent des contraintes spécifiques à maîtriser.

Qu'est-ce que le private equity ?

Le Private Equity désigne l'investissement dans des entreprises non cotées en bourse, avec pour objectif de les développer sur le long terme. Des fonds spécialisés collectent des capitaux auprès d'investisseurs institutionnels ou privés. Après une période de détention de 3 à 10 ans, ces sociétés sont revendues avec une plus-value potentielle. Ce secteur se concentre sur l'amélioration opérationnelle et la croissance des entreprises cibles.

À la différence des investissements en bourse, le Private Equity permet d'agir activement sur la gestion des entreprises. Cette approche influence les décisions stratégiques pour accroître la valeur des actifs. Entre 2004 et 2018, le secteur a généré un rendement annuel brut moyen de 14,2 %, surpassant les actions cotées de 530 points de base. Des acteurs comme KKR illustrent ce modèle en s'impliquant dans des secteurs variés, allant de l'immobilier aux énergies renouvelables. La création de valeur s'appuie sur l'optimisation des performances et une croissance durable.

Remarque : les performances du private equity sont mesurées en net de frais, et reposent sur des portefeuilles diversifiés d’investissements non cotés. Ces données sont indicatives et varient selon les millésimes, les stratégies et les régions. Les performances passées ne garantissent pas les rendements futurs.

{{cta-rdv}}

Combien rapporte un placement en private equity ?

Les livrets d'épargne, dont les taux ont tendance à chuter chaque année, ne représentent pas la meilleure enveloppe pour faire fructifier son épargne. Avec un placement de 50 000 € en private equity et un rendement moyen net de 13,2 % par an, vous pouvez espérer 6 600 € de gains la première année. Le private equity permet d’investir dans des entreprises non cotées, offrant un potentiel de performance élevé en contrepartie d’un horizon d’investissement plus long et d’une liquidité réduite.

Utilisez notre simulateur de rendement pour projeter la valorisation de votre investissement et structurer votre stratégie en fonction de votre tolérance au risque et de vos objectifs patrimoniaux.

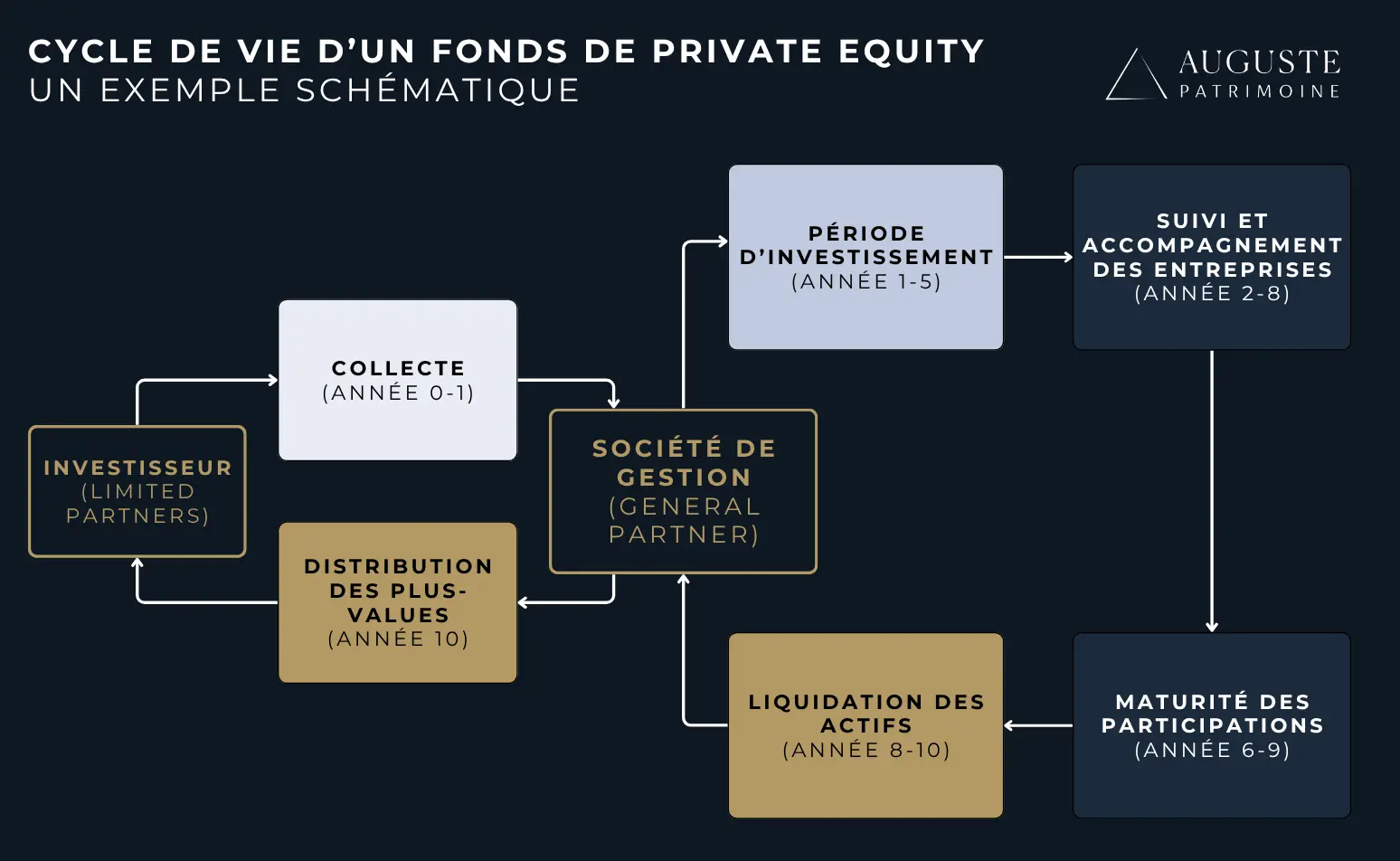

Comment fonctionne le private equity ?

Le processus d'investissement en private equity suit toujours le même schéma. Après la levée de fonds auprès d'investisseurs, les gestionnaires identifient des entreprises cibles. Ils réalisent des due diligence avant d'acquérir les sociétés. Puis vient la phase de détention pour améliorer la valeur. Enfin, les fonds sortent via des cessions ou introductions en bourse.

Les due diligence (l'ensemble des vérifications faites avant l'acquisition) permettent d’évaluer précisément chaque opportunité. Les gestionnaires analysent les finances, la gouvernance et le potentiel d’amélioration. Puis, pendant la détention, les équipes travaillent à accroître la valeur par des actions concrètes. Enfin, en phase de sortie, les fonds maximisent la plus-value via les meilleures options de désinvestissement.

Qui sont les acteurs du private equity ?

Le fonctionnement du private equity repose sur un modèle partenarial entre deux grandes catégories d’acteurs : les Limited Partners (LPs), qui apportent les capitaux et les General Partners (GPs), qui gèrent ces capitaux.

Les Limited Partners (LPs) – Les investisseurs

Les LPs sont les fournisseurs de capitaux dans un fonds de private equity. Ils n’interviennent pas dans la gestion quotidienne mais attendent un retour sur investissement sur le long terme. On distingue trois grandes familles d’investisseurs :

- Les investisseurs institutionnels : ce sont les acteurs majeurs du financement du private equity : fonds de pension, compagnies d’assurance, fonds souverains, etc. Ils recherchent des placements rentables et peu corrélés aux marchés cotés.

- Les family offices ou les cabinets de gestion de patrimoine : ces structures gèrent la fortune de familles aisées. Elles utilisent le private equity pour diversifier leur patrimoine, avec une vision long terme et une capacité à immobiliser les fonds pendant plusieurs années.

- Les investisseurs particuliers : grâce à des véhicules réglementés comme les FCPR, FPCI ou via des plateformes digitales, les particuliers peuvent désormais accéder au private equity avec des tickets d’entrée à partir de 1 000 à 5 000 €. Bien que minoritaires, leur présence est en croissance grâce à la loi PACTE et à l’innovation financière.

Les General Partners (GPs) – Les sociétés de gestion

Les GPs sont les gestionnaires actifs du fonds. Ils jouent un rôle central dans le succès de l’investissement :

- Ils lèvent les fonds auprès des LPs,

- Sélectionnent les entreprises non cotées dans lesquelles investir,

- Accompagnent leur développement stratégique et opérationnel,

- Organisent la sortie (cession ou introduction en bourse) pour générer une plus-value.

Leur rémunération se compose généralement de frais de gestion annuels (environ 1,5 % à 2 %), plus une part des gains réalisés, appelée carried interest (souvent 20 % au-delà d’un seuil de performance prédéfini). Ce modèle incite les GPs à maximiser la création de valeur, d’autant plus qu’ils investissent souvent eux-mêmes dans les fonds qu’ils gèrent.

Les différentes stratégies d'investissement

Le capital-risque (venture capital)

Le capital-risque désigne l'investissement dans des entreprises en démarrage ou en phase de croissance précoce. Il finance les jeunes entreprises innovantes à fort potentiel de croissance en augmentant leurs fonds propres. Les investisseurs prennent une participation au capital en échange d'un potentiel de plus-value à la revente. Cette stratégie cible généralement les secteurs technologiques, biotech et fintechs.

Le capital-développement (growth equity)

Le capital-développement cible des entreprises matures en phase d'expansion. Il finance des projets d'acquisition ou de transformation structurelle. Les entreprises ciblées ont déjà une traction sur leurs marchés mais nécessitent des capitaux supplémentaires pour accélérer leur croissance.

Le growth equity soutient la croissance organique de ces entreprises en finançant par exemple l'expansion internationale, les acquisitions stratégiques et le développement de nouveaux produits. Contrairement au capital-risque, il cible des entreprises établies cherchant à conquérir de nouveaux marchés. Les investisseurs collaborent avec les équipes en place pour augmenter la capacité de production et sécuriser la croissance.

Le capital-développement peut offrir un rendement annuel moyen à deux chiffres avec un risque plus modéré que le capital-risque. Les critères de sélection incluent des fondamentaux économiques sains et un fort potentiel de croissance. Cette stratégie se situe entre le venture capital et le LBO en termes de risque et de rendement.

Le LBO (Leveraged Buy-Out) et capital-transmission

Le LBO est un rachat d'entreprise financé majoritairement par de la dette. Une société holding est créée pour acquérir la société cible. Le remboursement de la dette se fait grâce aux bénéfices générés par la société.

La structure financière d'un LBO repose sur un fort endettement avec différentes tranches de dette: senior (remboursement prioritaire, taux d'intérêt plus bas), et subordonnée (taux plus élevé, mais plus risquée car remboursée après les dettes senior). Les fonds propres, apportés par des investisseurs, complètent le financement. Le LBO réduit l'investissement initial, mais augmente le risque financier si l'entreprise ne génère pas assez de cash-flow.

Les stratégies de création de valeur dans un LBO incluent l'amélioration opérationnelle, le build-up (acquisitions complémentaires) et l'optimisation fiscale. L'objectif est d'accroître la rentabilité et la valeur de l'entreprise pour une future revente à un multiple plus élevé.

Performance et accès au private equity pour les investisseurs

Comment mesurer la performance en private equity ?

La performance d’un investissement en private equity repose sur des indicateurs spécifiques, adaptés à son fonctionnement long terme et illiquide. Le plus utilisé est le TRI (taux de rendement interne), qui mesure la rentabilité annualisée en prenant en compte le montant et la chronologie des flux de trésorerie. Un TRI élevé reflète des retours importants perçus rapidement, mais il peut être biaisé si les flux sont concentrés en fin de période.

Pour compléter cette lecture, on utilise le TVPI (Total Value to Paid-In), qui évalue la valeur totale générée par rapport aux capitaux investis. Il intègre à la fois les distributions déjà versées et la valorisation actuelle du portefeuille. Un TVPI de 1,8 signifie que pour chaque euro investi, l’investisseur a reçu ou détient actuellement l’équivalent de 1,80 €, en cumulant les distributions déjà versées et la valorisation actuelle (non réalisée) des actifs encore détenus. Cette valeur inclut donc une part estimée, qui n’est pas encore transformée en liquidités.

.webp)

Enfin, la comparaison avec les marchés cotés est également un repère utile. L’indice Cambridge Associates US Private Equity affiche un rendement net moyen de 12,77 % sur 25 ans, contre 8,19 % pour le S&P 500, selon Investopedia. Cette surperformance souligne l’intérêt d’une gestion active sur des actifs non cotés.

Plusieurs facteurs influencent ces résultats. L’effet vintage, c’est-à-dire l’année de lancement du fonds, est déterminant : les fonds créés après une crise profitent souvent de meilleurs points d’entrée. La taille du fonds joue également : les petits fonds, plus agiles, sont souvent mieux positionnés sur des segments de niche. À cela s’ajoutent l’expérience des équipes de gestion, la spécialisation sectorielle et le timing de marché, qui, bien maîtrisés, renforcent considérablement la création de valeur.

Les avantages et inconvénients du private equity

Le private equity offre une diversification du portefeuille grâce à sa faible corrélation avec les marchés boursiers. Historiquement, il a surperformé les actifs traditionnels, avec un rendement brut moyen de 13,3% par an en France sur 15 ans. Cette classe d'actifs permet d'accéder à l'économie réelle et à des entreprises en forte croissance, tout en bénéficiant d'une gestion active.

Les contraintes incluent l'illiquidité, avec des capitaux immobilisés sur 7 à 10 ans. Le risque de perte en capital est réel, surtout en cas d'erreur d'évaluation ou de changement de conjoncture. De plus, les frais peuvent être élevés, avec des frais de gestion annuels et un carried interest. L'accessibilité reste limitée aux investisseurs avertis, bien que des solutions comme les FCPR et FPCI démocratisent progressivement l'accès.

Comment accéder au private equity

Les voies d'accès varient selon le statut de l'investisseur. Les fonds spécialisés restent la solution la plus courante, avec des fonds directs, des fonds de fonds ou des véhicules réglementés. Les FPCI, structures clés pour accéder au private equity, offrent une approche qualitative pour les plus gros investisseurs. Les FCPR, accessibles à partir de 1 000 €, constituent quant à eux une solution plus adaptée aux particuliers. Les investisseurs institutionnels privilégient les fonds directs avec des tickets minimum de plusieurs millions.

La sélection d'un fonds nécessite d'analyser le track record, la stratégie et la transparence. Les critères incluent la performance historique, la spécialisation sectorielle et l'alignement des intérêts via l'investissement des gestionnaires dans leurs propres fonds. La communication régulière sur la performance et les risques est essentielle.

Ticket d'entrée et contraintes pour investir en private equity

Les montants minimums varient fortement. Ainsi, certains FCPR sont accessibles à partir de quelques milliers d'euros, des structures comme les FPCI demandent généralement un minimum de 100 000 euros

Les contraintes réglementaires, restreignant l'accès à l'investissement en private equity, visent à protéger les investisseurs. Ainsi, sur les investissements les plus conséquents, les particuliers doivent être qualifiés avec une expérience démontrée. En effet, les appels de fonds échelonnés sur plusieurs années exigent une bonne gestion de la liquidité : impossible de se retirer à n'importe quel moment. Les investisseurs doivent donc comprendre les risques spécifiques avant de s'engager. Bien que la loi PACTE a facilité l'accès à ces investissements, les fonds doivent cependant respecter des règles strictes de transparence, et les investisseurs sont incités à la prudence.

Une allocation maximale de 5 à 10% du portefeuille en private equity est généralement recommandée. L'horizon d'investissement doit être long, au moins 7 à 10 ans. La diversification par secteur et géographie réduit le risque spécifique. Cette classe d'actifs convient aux investisseurs capables de supporter l'illiquidité et prêts à accepter la volatilité à court terme pour un potentiel de rendement accru à long terme.

{{COMPONENT_CTA}}

Tendances du marché du private equity

Le marché du private equity en France et dans le monde

Le marché mondial du private equity représente environ 5 500 milliards de dollars d'actifs sous gestion. En 2022, les rachats de private equity ont totalisé 654 milliards de dollars, marquant la deuxième meilleure performance historique. Les États-Unis dominent avec 486 milliards de dollars d'investissements, suivis par l'Europe (185 milliards) et l'Asie émergente (66 milliards).

En France, le capital-investissement a atteint 21 milliards d'euros en 2023 : le pays reste le deuxième marché européen du private equity derrière le Royaume-Uni. Les PME financées par le private equity croissent plus rapidement que la moyenne. En Ile-de-France, plus de 9 milliards d'euros ont été investis, représentant 55% de l'enveloppe totale.

La spécialisation sectorielle en private equity

Les fonds de private equity se spécialisent de plus en plus par secteur. Cette approche permet une expertise poussée et une meilleure sélection des entreprises. Les domaines comme la santé, la biotech ou l'intelligence artificielle attirent particulièrement. Cette tendance est illustrée par des acteurs comme EQT et IK Partners en Scandinavie.

En 2024, les transactions technologiques ont représenté 40% de toutes les opérations de private equity. Le marché de la santé numérique devrait atteindre 234,5 milliards de dollars d'ici 2023. Le secteur de la parapharmacie offre des taux de croissance à deux chiffres, parfois supérieurs à 20%.

Il est également notable que l'intégration des critères ESG est devenue importante. Les fonds évaluent maintenant les performances extra-financières des entreprises. Invest Europe a lancé un modèle de reporting ESG amélioré pour soutenir les investisseurs. Les entreprises de private equity optimisent la création de valeur en améliorant les processus de transaction.

La démocratisation du private equity

Le private equity s'ouvre aux investisseurs particuliers grâce à la loi Pacte de 2019. L'assurance-vie permet d'accéder à cette classe d'actifs avec des tickets d'entrée réduits, parfois dès 1 000 euros.

Les innovations réglementaires facilitent cet accès. La loi Industrie verte d'octobre 2023 prévoit d'intégrer une part minimum d'investissement en private equity dans les contrats d'assurance vie. Les textes européens ELTIF renforcent aussi cette tendance. Les fonds de fonds, assurances et family offices structurent des produits conformes à la réglementation.

Cette démocratisation présente des avantages mais aussi des risques. Les particuliers peuvent bénéficier d'une diversification accrue, mais doivent être conscients de l'illiquidité et du risque de perte en capital. Une étude de l'AMF a mis en évidence des performances souvent décevantes pour les investisseurs non avertis.

Les stratégies innovantes en private equity

Le marché secondaire permet aux investisseurs d'acheter ou de vendre des parts de fonds existants. Cette approche offre une meilleure visibilité sur les portefeuilles rachetés et réduit la durée de portage. Ardian a ainsi enregistré une levée record de 30 milliards de dollars sur ce segment.

Le capital-retournement cible les entreprises en difficulté. Des fonds comme Capzanine Situations Spéciales soutiennent financièrement et stratégiquement des entreprises en sous-performance. Cette stratégie recherche des rendements élevés en redressant des entreprises avec de bons fondamentaux mais confrontées à des difficultés temporaires.

Le private equity immobilier et infrastructure offre une diversification complémentaire. Les assureurs français allouent environ 15% de leurs placements à ces actifs. Le rendement attendu peut se situer entre 8 et 10% net par an, avec une faible corrélation aux marchés traditionnels.

Le capital-investissement redéfinit les règles du jeu en offrant aux investisseurs une diversification stratégique et un levier de création de valeur à long terme. En combinant expertise sectorielle, innovation comme les fonds FCPR, et une gestion rigoureuse des risques, il s’impose comme un pilier des portefeuilles sophistiqués. Avec l’évolution des marchés, saisir ses opportunités exige une approche proactive : demain, les acteurs agiles et bien conseillés sculpteront leur succès là où d’autres verront des défis.

Comment investir étape par étape

1. Comprenez ce dans quoi vous investissez

Le private equity consiste à investir dans des entreprises non cotées en Bourse, souvent via des fonds spécialisés. L’objectif : accompagner leur croissance et réaliser une plus-value lors de leur revente, généralement après plusieurs années.

En pratique : vous ne devenez pas actionnaire d’une entreprise directement, mais vous investissez dans un fonds (appelé FCPR, FCPI, FIP, FPCI, …) qui se charge de sélectionner et accompagner plusieurs sociétés.

2. Évaluez si ce placement correspond à votre profil

Ce type d’investissement est fait pour des personnes :

- prêtes à immobiliser leur capital pendant 5 à 10 ans (pas de revente rapide possible, sauf exception),

- cherchant à diversifier leur patrimoine,

- ouvertes à un risque mesuré mais réel, en échange d’un rendement potentiellement élevé.

Conseil : il est souvent recommandé d’y consacrer 10 à 20 % maximum de son patrimoine, selon votre situation personnelle.

3. Choisissez la bonne enveloppe d’investissement

Il existe plusieurs façons d’investir dans le private equity :

- FCPI (fonds pour l’innovation) ou FIP (fonds régionaux) : accessibles à partir de 1 000 €, avec réduction d’impôt à l’entrée.

- FCPR (fonds de capital investissement) : plus flexibles, avec une exonération de plus-values à la sortie (après 5 ans).

- Unités de compte dans un contrat d’assurance-vie ou PER : pour intégrer le private equity dans un cadre fiscal avantageux.

Votre conseiller en gestion de patrimoine vous proposera une sélection de fonds, validés par l’AMF, et adaptés à votre profil.

4. Diversifiez vos investissements

Pour réduire les risques, évitez de concentrer tout votre capital dans un seul fonds. Diversifiez vos placements entre plusieurs véhicules, en variant les secteurs (santé, tech, énergie), les zones géographiques (Europe, États-Unis…) et les stades de développement (startups, PME, entreprises matures).

Conseil : la diversification permet de lisser les performances globales et de compenser d’éventuelles contre-performances par des réussites dans d’autres domaines. C’est une règle de base pour construire un portefeuille équilibré et résilient.

5. Faites-vous accompagner par un professionnel

Le private equity étant une classe d’actifs complexe, mieux vaut se faire conseiller. Un professionnel vous aide à sélectionner les fonds adaptés, comprendre les frais et la fiscalité, et intégrer ce placement dans une stratégie globale cohérente.

Chez Auguste Patrimoine, nous sélectionnons des fonds selon des critères exigeants : solidité du gestionnaire, clarté des frais et potentiel de performance. Vous bénéficiez d’un accompagnement sur mesure à chaque étape.

6. Suivez votre investissement dans la durée

Une fois investi, vous recevrez des rapports réguliers pour suivre la valorisation du fonds, les entreprises financées et les perspectives de rendement. Ces documents sont essentiels pour évaluer l’évolution de votre placement.

Gardez à l’esprit que le private equity est un placement de long terme. Les premiers résultats concrets n’apparaissent souvent qu’au bout de plusieurs années. En private equity plus qu'ailleurs, la patience est une des clés de la réussite.

{{cta-form}}

FAQ sur le private equity

Qu'est ce que le private equity ?

Le private equity (ou capital-investissement), consiste à investir dans des entreprises qui ne sont pas cotées en bourse. L'objectif est d'apporter des capitaux à ces sociétés, souvent des PME, pour financer leur développement et améliorer leur performance.

Après une période de 3 à 10 ans, les parts sont revendues avec une plus-value potentielle. Le private equity se distingue ainsi du "public equity" qui concerne les entreprises cotées.

Comment investir en private equity ?

Pour investir en private equity, vous pouvez passer pardes fonds de private equity réglementés, comme les FCPR, FCPI, FIP ou FPCI. Ces fonds sont supervisés par l'AMF et offrent des avantages fiscaux. Une autre option est de souscrire à des fonds non réglementés proposés par des banques privées, mais cette option est exclusive aux plus gros investisseurs.

Comment fonctionne un fonds de private equity ?

Il collecte des capitaux auprès d'investisseurs pour acquérir des participations dans des entreprises non cotées. Les gestionnaires du fonds (GPs, pour General Partners) sont responsables de la levée de fonds, de la gestion des investissements et de la création de valeur dans les entreprises cibles.

Le processus comprend la sélection d'entreprises, l'apport de fonds propres ou le financement de leur dette, et l'accompagnement de leur croissance ou restructuration. L'objectif est de développer ces sociétés et de réaliser des profits lors de leur revente. Les fonds facturent des frais de gestion annuels pour rémunérer l'équipe et couvrir les coûts opérationnels.

Qu’est ce qu’un fonds de fonds en private equity ?

Un fonds de fonds en private equity est un fonds d'investissement qui investit dans d'autres fonds de private equity. Au lieu d'investir directement dans des entreprises non cotées, il répartit son capital entre plusieurs fonds de private equity spécialisés.

Cela permet aux investisseurs d'accéder à un portefeuille diversifié de sociétés privées gérées par différents gestionnaires de fonds, réduisant ainsi le risque lié à un seul investissement. Ces fonds peuvent offrir une exposition à diverses stratégies de private equity, secteurs et zones géographiques.

Quel est le rendement d'un placement en private equity ?

Le rendement brut moyen d'un placement en private equity est de 13,3% par an (rendement brut moyen en France sur 15 ans).

{{cta-partage}}

.webp)

.webp)

.webp)

.webp)

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Étape 1 : Échange afin de comprendre votre besoin

Étape 2 : Remise d’une recommandation sur mesure

Étape 3 : Validation de la recommandation PAR VOS SOINS

Délai de réponse inférieur à 24h.

Les autres placements possibles

Votre futur placement peut être parmi cette sélection