Fiscalité du PER : les frais à l'entrée, à la sortie et à la transmission

La fiscalité du PER récompense les versements à l'entrée, mais réimpose les sommes à la sortie. Déduction, capital, rente, déblocage, transmission : voici comment calculer l'avantage réel selon votre taux marginal d'imposition.

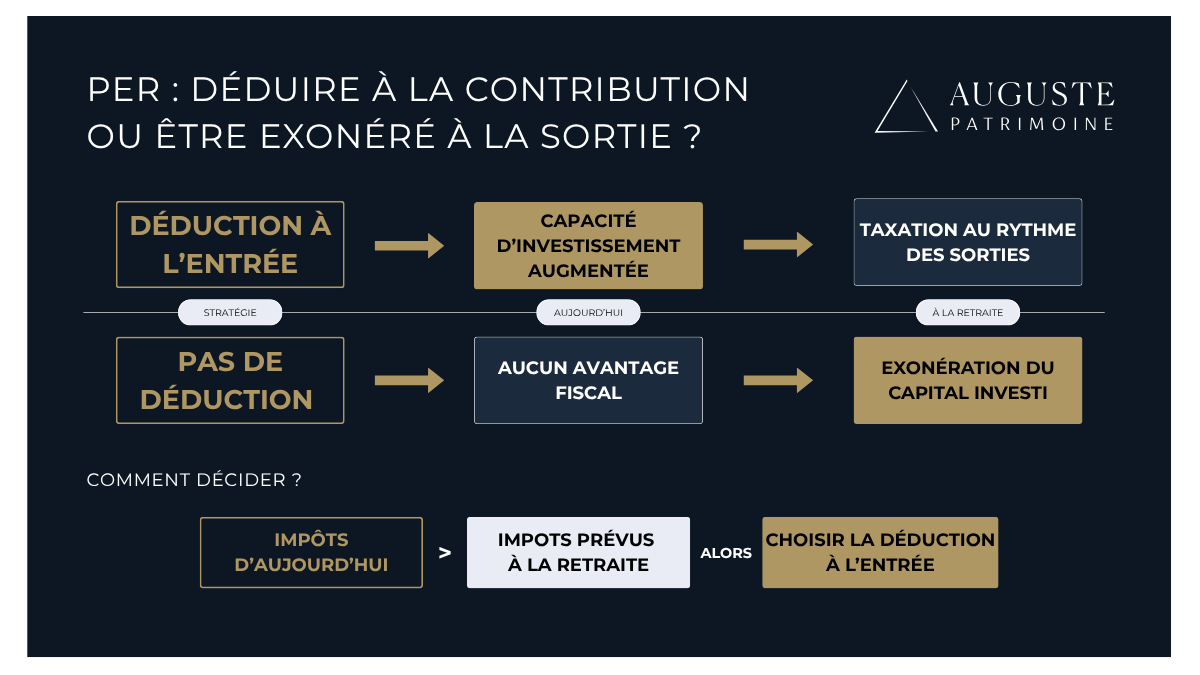

La fiscalité du PER repose sur un principe simple, souvent mal compris : l'avantage obtenu à l'entrée n'est pas un cadeau définitif, mais un impôt décalé dans le temps. Un versement sur un plan d'épargne retraite (PER) réduit le revenu imposable aujourd'hui. En contrepartie, les sommes déduites seront réintégrées à l'impôt lors du retrait. Comprendre ce mécanisme, et les deux choix qui le pilotent (déduire ou non les versements, sortir en capital ou en rente), conditionne l'intérêt réel du placement pour un patrimoine élevé.

Le plan d'épargne retraite (PER) obéit ainsi à une logique de report, dont la rentabilité dépend d'un seul paramètre décisif : l'écart entre votre taux d'imposition pendant la vie active et celui de la retraite.

{{cta-important-points}}

L'avantage fiscal du PER : un impôt différé, pas effacé

La déduction à l'entrée procure une économie proportionnelle au taux marginal d'imposition (TMI), c'est-à-dire au taux qui frappe la dernière tranche de vos revenus. Un versement de 10 000 € génère 4 100 € d'économie à un TMI de 41%, mais seulement 3 000 € à un TMI de 30%. Plus le taux marginal est élevé, plus le levier est fort.

Cette économie n'est pas acquise pour autant. À la sortie, les sommes qui ont été déduites sont imposées à leur tour : c'est le « rattrapage fiscal ». Seuls les gains générés par le plan suivent une logique distincte. Le PER ne fait donc pas disparaître l'impôt, il le déplace vers un moment où votre situation fiscale a, en principe, changé.

Le PER ne supprime pas l'impôt sur les versements déduits : il le reporte à la sortie. Son intérêt réel naît de l'écart de taux marginal entre la vie active et la retraite, pas de l'économie immédiate.

C'est pourquoi la seule économie d'entrée ne suffit jamais à juger l'opération. Pour estimer votre gain net selon votre taux marginal, notre outil de simulation dédié au PER permet de chiffrer l'économie d'impôt avant de vous engager.

{{cta-rdv}}

Fiscalité des versements à l'entrée

La déduction du revenu imposable et son plafond

Les versements volontaires effectués avant 70 ans sont déductibles du revenu imposable par principe. L'économie dépend du TMI et de votre plafond annuel de déduction.

Pour un salarié, ce plafond correspond au plus élevé des deux montants suivants, pour les versements de 2026 :

- 10% des revenus professionnels de 2025, dans la limite de 37 680 € (soit 10% de huit fois le plafond annuel de la sécurité sociale (PASS) 2025, fixé à 47 100 €) ;

- ou un plancher forfaitaire de 4 710 € pour ceux dont les revenus sont faibles ou nuls.

Ce plafond est réduit des cotisations déjà versées sur des dispositifs de retraite supplémentaire. Il est calculé sur les revenus de l'année précédente et figure sur l'avis d'imposition.

Plafond des indépendants, report et mutualisation

Les travailleurs non salariés (TNS) disposent d'une enveloppe plus large, calculée sur le bénéfice imposable, qui peut atteindre 88 911 € en 2026. Ce plafond récompense l'absence de régime de retraite d'entreprise.

Deux leviers augmentent encore la capacité de déduction :

- Le report : la fraction de plafond non utilisée est reportable sur les cinq années suivantes (contre trois auparavant), ce qui permet de concentrer un versement important sur une année à revenus exceptionnels ;

- La mutualisation : un couple soumis à imposition commune peut additionner les plafonds des deux conjoints.

Un ancien contrat retraite (Madelin, PERP, article 83) peut par ailleurs être transféré vers un PER sans perdre l'antériorité des versements.

L'option de non-déduction, pour qui ?

Il est possible de renoncer à la déduction, versement par versement. Ce choix paraît contre-intuitif, mais il devient pertinent quand le TMI actuel est faible : jeune actif, année à faibles revenus, foyer non imposable.

La contrepartie est avantageuse. Les versements non déduits ressortent exonérés d'impôt sur le revenu à la sortie. Seuls leurs gains restent taxés. On échange un avantage d'entrée modeste contre une sortie allégée.

Imposition de la sortie en capital

La sortie en capital distingue toujours deux composantes : la part correspondant aux versements et la part correspondant aux gains. Leur traitement dépend du choix opéré à l'entrée.

Versements déduits : barème sur les apports, forfait sur les gains

Lorsque les versements ont été déduits, la sortie applique un double régime :

- Les apports sont imposés au barème progressif de l'impôt sur le revenu, dans la catégorie des pensions, sans l'abattement de 10%. Ils échappent aux prélèvements sociaux ;

- Les gains relèvent du prélèvement forfaitaire unique (PFU) de 31.4% en 2026, soit 12.8% d'impôt sur le revenu et 18.6% de prélèvements sociaux (PS).

Le taux de 18.6% intègre la hausse de la contribution sociale généralisée entrée en vigueur au 1er janvier 2026. Contrairement à l'assurance vie, le PER n'échappe pas à cette hausse.

Les foyers modestes peuvent demander une dispense du prélèvement forfaitaire si leur revenu fiscal de référence (RFR) 2024 est inférieur à 25 000 € (personne seule) ou 50 000 € (couple).

Versements non déduits : apports exonérés, gains taxés

Quand les versements n'ont pas été déduits, la symétrie joue en votre faveur :

- Les apports sont exonérés d'impôt sur le revenu et de prélèvements sociaux, puisque aucun avantage n'a été pris à l'entrée ;

- Les gains restent soumis au PFU de 31.4%, comme dans le cas précédent.

Le tableau ci-dessous résume les quatre situations possibles à la sortie en capital.

Imposition de la sortie en rente viagère

La sortie en rente change de logique. Le régime applicable dépend, là encore, du sort fiscal des versements à l'entrée.

Rente issue de versements déduits

Une rente alimentée par des versements déduits suit le régime de la rente viagère à titre gratuit (RVTG). Elle est imposée comme une pension de retraite : application de l'abattement de 10% propre aux pensions, puis barème progressif. S'y ajoutent les prélèvements sociaux de 18.6%, calculés sur une fraction qui dépend de l'âge du bénéficiaire au moment de la liquidation.

Ce régime pénalise moins les faibles TMI, mais il taxe l'intégralité de la rente comme un revenu de remplacement.

Rente issue de versements non déduits

Une rente issue de versements non déduits relève de la rente viagère à titre onéreux (RVTO). Seule une fraction de la rente est imposable, décroissante avec l'âge :

- 70% avant 50 ans ;

- 50% entre 50 et 59 ans ;

- 40% entre 60 et 69 ans ;

- 30% à partir de 70 ans.

Cette fraction supporte le barème et les prélèvements sociaux. Le choix entre capital et rente, comme l'arbitrage entre PER et assurance vie, dépend donc autant de la fiscalité que du besoin de revenu garanti.

{{COMPONENT_CTA}}

Arbitrer entre le taux marginal à l'entrée et à la sortie

Le pari sur la baisse du taux à la retraite

L'intérêt du PER se résume à un arbitrage temporel. Déduire un versement à un TMI de 41% puis récupérer les apports à un TMI de 30% dégage un gain net réel : l'impôt évité à l'entrée dépasse l'impôt payé à la sortie.

À l'inverse, déduire et sortir au même taux marginal neutralise l'avantage sur les apports. Le bénéfice se limite alors au gain de trésorerie et à la capitalisation des sommes non fiscalisées pendant la phase d'épargne. Le risque à intégrer est celui d'un TMI stable, voire d'une hausse des barèmes, qui annulerait l'économie escomptée.

Le PER n'est pleinement gagnant que si votre taux marginal d'imposition baisse à la retraite. Déduire à 41% pour sortir à 30% crée de la valeur ; déduire et sortir au même taux ne fait que différer l'impôt.

Lisser l'imposition avec une sortie fractionnée

La sortie en capital n'oblige pas à tout retirer la même année. Étaler les retraits sur plusieurs exercices évite de gonfler le revenu imposable d'une seule année et de franchir une tranche supérieure du barème.

Cette mécanique se combine avec les autres revenus de la retraite. Un retrait piloté année après année maintient le TMI de sortie au plus bas, ce qui maximise l'écart favorable avec le taux d'entrée.

Fiscalité du déblocage anticipé

Le capital reste bloqué jusqu'à la retraite, sauf cas de sortie anticipée prévus par la loi. Leur fiscalité varie selon la nature de l'événement.

Accidents de la vie : apports exonérés

Plusieurs situations subies ouvrent un déblocage anticipé :

- l'invalidité du titulaire, de son conjoint, partenaire ou enfant ;

- le décès du conjoint ou partenaire de Pacs ;

- le surendettement ;

- l'expiration des droits au chômage ou la cessation d'activité non salariée.

Dans ces cas, les apports sont exonérés d'impôt sur le revenu. Seuls les gains supportent les prélèvements sociaux de 18.6%. La sortie forcée par un accident de la vie bénéficie ainsi du régime le plus doux.

Achat de la résidence principale

L'acquisition de la résidence principale est le seul motif de déblocage lié à un projet, et non à un accident. Sa fiscalité est moins favorable. Si les versements ont été déduits, les apports sont imposés au barème et les gains au PFU de 31.4%. S'ils n'ont pas été déduits, seuls les gains sont taxés. Les droits issus de versements obligatoires, eux, restent bloqués jusqu'à la retraite.

Fiscalité du PER en cas de décès

La transmission d'un PER non liquidé constitue un levier patrimonial souvent négligé. Le traitement dépend de la nature du plan et de l'âge du titulaire au décès.

PER assurantiel : un abattement lié à l'âge au décès

Un PER assurantiel se transmet selon des règles proches de l'assurance vie. Le point de bascule est l'âge au décès, et non l'âge des versements :

- Décès avant 70 ans : chaque bénéficiaire profite d'un abattement de 152 500 €. Au-delà, la part taxable subit un prélèvement de 20% jusqu'à 700 000 €, puis 31.25% (article 990 I du code général des impôts) ;

- Décès après 70 ans : un abattement global de 30 500 €, partagé entre les bénéficiaires, s'applique. Le surplus est soumis aux droits de succession selon le lien de parenté.

Cette configuration favorise nettement la transmission lorsque le décès survient tôt, avec un abattement individuel élevé par bénéficiaire.

PER bancaire : le régime classique des successions

Un PER bancaire, tenu sous forme de compte-titres, ne bénéficie d'aucun abattement spécifique. Les sommes intègrent l'actif successoral et supportent les droits de succession de droit commun. À patrimoine élevé, le choix entre PER assurantiel et bancaire modifie donc fortement le coût de transmission, un critère à arbitrer dès la souscription.

Questions fréquentes sur la fiscalité du PER

{{cta-faq}}

{{cta-form}}

{{cta-partage}}

- Le PER se juge sur l'écart de taux marginal entre l'entrée et la sortie, jamais sur la seule économie d'impôt immédiate.

- Le choix de déduire ou non se décide versement par versement : déduire à TMI élevé, renoncer quand le taux est faible pour sécuriser une sortie exonérée sur les apports.

- À la sortie, le capital fractionné pilote l'impôt sur le revenu année après année ; la rente sécurise un revenu, mais sa fiscalité dépend de l'origine des versements.

- Pour la transmission, un PER assurantiel dénoué avant 70 ans offre la configuration la plus favorable : la nature du plan n'est pas neutre.

- La décision se cale sur une projection de taux marginal et d'horizon, propre à chaque situation patrimoniale.

.webp)

.webp)

.webp)

La fiscalité du PER à la sortie distingue le capital et la rente. En capital, les apports issus de versements déduits sont imposés au barème, les gains au PFU de 31.4% ; les apports non déduits sont exonérés. En rente, le régime RVTG ou RVTO s'applique selon l'origine des versements.

Le plafond de déduction 2026 s'élève à 37 680 € au maximum pour un salarié (10% des revenus 2025), avec un plancher de 4 710 €. La fraction non utilisée est reportable sur cinq ans et mutualisable entre conjoints. Les indépendants disposent d'une enveloppe pouvant atteindre 88 911 €.

Déduire ses versements est avantageux lorsque le taux marginal d'imposition est élevé pendant la vie active. À l'inverse, renoncer à la déduction est pertinent avec un TMI faible : les apports ressortent alors exonérés d'impôt à la sortie, seuls les gains restant taxés.

.svg)

L'imposition au décès dépend de la nature du plan et de l'âge du titulaire. Un PER assurantiel offre un abattement de 152 500 € par bénéficiaire avant 70 ans, puis 30 500 € global après. Un PER bancaire relève des droits de succession classiques.

Un PER assurantiel échappe à l'impôt sur la fortune immobilière (IFI) pendant la phase d'épargne, y compris pour ses actifs immobiliers. Un PER bancaire, lui, reste assujetti sur la fraction immobilière dès le départ. Le seuil d'assujettissement à l'IFI demeure fixé à 1 300 000 €.

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Étape 1 : Échange afin de comprendre votre besoin

Étape 2 : Remise d’une recommandation sur mesure

Étape 3 : Validation de la recommandation PAR VOS SOINS

Délai de réponse inférieur à 24h.

Les autres placements possibles

Votre futur placement peut être parmi cette sélection