Simulateur crédit Lombard 2026 : estimez votre capacité d'emprunt

Vous avez besoin de liquidités ? Vendre vos titres déclenche l'impôt et stoppe leur performance. Le crédit Lombard, lui, permet d'emprunter en nantissant vos actifs, sans les céder. Notre simulateur estime votre capacité d'emprunt selon vos actifs et leur Loan-to-Value (LTV).

Crédit Lombard : simuler sa capacité d'emprunt

Notre simulateur de crédit Lombard estime votre capacité d'emprunt à partir des actifs que vous acceptez de mettre en garantie (« nantissement »). Chaque classe d'actif porte un taux d'avance différent, le Loan-to-Value (LTV) : la banque prête davantage sur des liquidités stables que sur un actif volatil. Le résultat affiche le montant finançable, la part non mobilisable et le coût indicatif du crédit.

L'outil ci-dessus calcule le montant que vous pourriez emprunter en nantissant vos placements. Renseignez la valeur de chaque actif que vous souhaitez apporter en garantie : l'outil applique à chacun un Loan-to-Value (LTV) moyen, puis additionne les montants finançables pour afficher votre capacité d'emprunt totale.

Pour un cas type, un portefeuille de 500 000 € réparti entre liquidités, obligations et actions dégage une capacité d'emprunt de l'ordre de 345 000 €, soit environ 69% de sa valeur. Ce résultat s'affine selon la composition exacte du portefeuille, détaillée plus bas.

Comment fonctionne le simulateur de crédit Lombard ?

Le simulateur traduit une règle simple : la banque ne prête qu'une fraction de la valeur des actifs nantis, calibrée sur leur fiabilité.

Les actifs à renseigner

L'outil propose les principales classes d'actifs admises en garantie, des plus liquides aux plus volatiles :

- Espèces en euros ou en devises du G7.

- Obligations investment grade ou high yield.

- Actions cotées et produits structurés.

- Fonds alternatifs, matières premières et private equity.

Vous saisissez, pour chaque ligne, la valeur de marché des actifs que vous comptez nantir. Les montants laissés à zéro sont simplement ignorés du calcul.

{{cta-rdv}}

Un taux d'avance appliqué à chaque actif

Le Loan-to-Value est le rapport entre le montant prêté et la valeur de l'actif donné en garantie. Un actif jugé stable et liquide porte un LTV élevé ; un actif volatil ou peu liquide subit une décote importante. La logique est prudentielle : la banque se protège contre une baisse de valeur du gage.

Le moteur applique donc la formule suivante :

Capacité d'emprunt = somme, pour chaque actif, de (valeur × Loan-to-Value).

Plus votre portefeuille penche vers des actifs liquides, plus la capacité d'emprunt se rapproche de la valeur totale nantie.

Comment lire votre résultat ?

Le résultat se lit en plusieurs blocs. La capacité d'emprunt correspond au montant maximal finançable, à rapporter au total nanti et à la décote : cette dernière mesure la part que la banque refuse de prêter en couverture du risque. L'outil chiffre ensuite la mensualité estimée et le coût total du crédit sur la durée retenue. Un dernier indicateur, le rendement annuel à atteindre, exprime la performance que votre portefeuille doit dégager pour que ses gains couvrent ce coût.

Un point mérite attention. Le simulateur retient un remboursement in fine, le schéma le plus courant du crédit Lombard : vous ne réglez que les intérêts pendant toute la durée, puis remboursez le capital en une seule fois à l'échéance. Le coût affiché correspond donc au cumul des intérêts versés, hors frais de dossier.

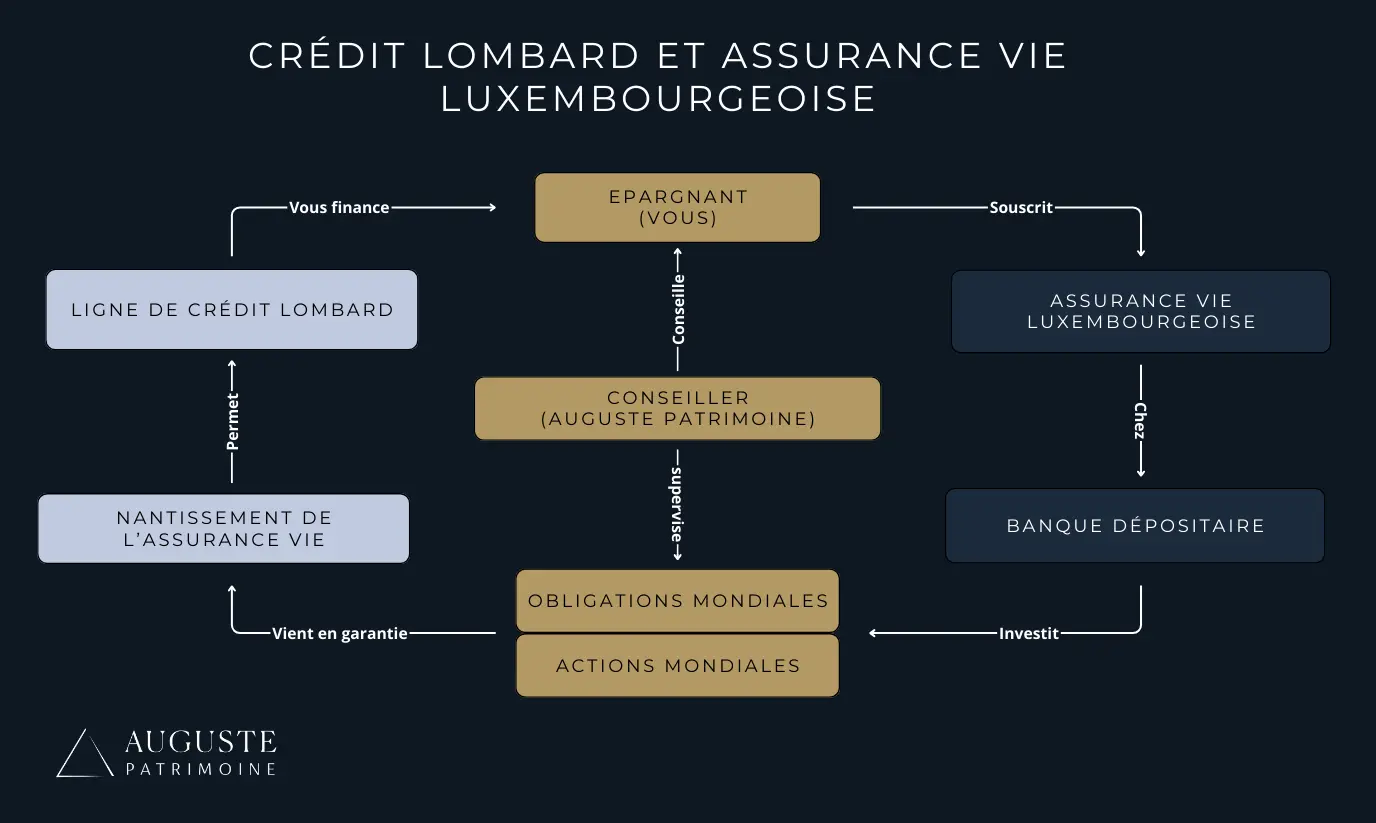

Qu'est-ce que le crédit Lombard ?

Le crédit Lombard est un prêt garanti par la mise en gage d'actifs financiers. Le détail du mécanisme, des établissements et des cas d'usage est exposé dans le guide de référence consacré au crédit Lombard, qui en pose le cadre complet. Son principe : transformer un patrimoine financier en liquidités sans le céder, donc sans interrompre sa performance.

Le nantissement d'actifs financiers

Le nantissement consiste à affecter des actifs en garantie d'un prêt sans en transférer la propriété. Vous restez propriétaire des titres, continuez de percevoir dividendes, coupons et intérêts, et conservez l'espérance de valorisation du portefeuille. En contrepartie, les actifs sont bloqués : leur cession est soumise à l'accord de la banque, et les arbitrages doivent préserver le ratio de garantie. Le cadre juridique du nantissement de compte-titres figure à l'article L211-20 du code monétaire et financier. Le terme renvoie aux banquiers lombards qui, dès le XIIIe siècle, prêtaient déjà sur gage en Lombardie.

Les enveloppes que vous pouvez nantir

Plusieurs enveloppes se prêtent au nantissement, avec des nuances :

- L'assurance vie, française ou luxembourgeoise, support privilégié du crédit Lombard patrimonial.

- Le compte-titres ordinaire (CTO), sans plafond de nantissement.

- Le plan épargne actions (PEA), dans la limite de 150 000 €, et le PEA-PME jusqu'à 225 000 €.

- Le plan épargne entreprise (PEE), après cinq ans de détention.

Le plan épargne retraite (PER) fait exception : ses fonds étant bloqués jusqu'à la retraite, il n'est pas éligible au nantissement.

Loan-to-Value : la clé de votre capacité d'emprunt

La capacité d'emprunt ne dépend pas seulement du montant nanti, mais surtout de sa composition. Deux portefeuilles de même valeur n'offrent pas la même capacité si l'un est chargé en liquidités et l'autre en actifs illiquides. Le tableau ci-dessous reprend les taux d'avance moyens appliqués par le simulateur.

Note : il s'agit ici de LTV moyennes. Certains établissements accordent par exemple une LTV de 100% à l'euro. De même, les produits structurés sont évalués entre 60 et 80%, et les actions cotées entre 50 et 80%. Pour une estimation plus précise qui tient compte de vos actifs réels, nous vous invitons à nous contacter.

Actifs liquides, capacité élevée

Les actifs les plus liquides portent les taux d'avance les plus hauts. Les espèces en euros atteignent 95%, les obligations investment grade 87.5%. Sur ce socle, la capacité d'emprunt se rapproche de la valeur nantie, avec une décote réduite. Ces actifs forment l'assise d'un dossier Lombard solide, car leur valorisation varie peu à court terme.

Actifs risqués, décote forte

À l'opposé, les actifs volatils ou illiquides subissent une décote marquée. Le private equity n'est financé qu'à hauteur de 20%, les matières premières à 40%. Les produits structurés se situent en position intermédiaire, autour de 70%. Un portefeuille concentré sur ces classes dégage une capacité d'emprunt nettement inférieure à sa valeur, reflet du risque que la banque accepte de couvrir.

Exemple chiffré : quelle capacité pour un portefeuille de 500 000 € ?

Prenons un portefeuille de 500 000 € réparti de façon diversifiée. L'application des taux d'avance donne la capacité suivante :

- 50 000 € d'espèces en euros à 95% : 47 500 €.

- 100 000 € d'obligations investment grade à 87.5% : 87 500 €.

- 200 000 € d'actions cotées à 65% : 130 000 €.

- 100 000 € de produits structurés à 70% : 70 000 €.

- 50 000 € de private equity à 20% : 10 000 €.

La capacité d'emprunt cumulée atteint 345 000 €, soit 69% du portefeuille, pour une décote de 155 000 €. Au taux indicatif de 3.5% retenu par défaut, un remboursement in fine représente environ 12 075 € d'intérêts par an, soit près de 36 200 € sur trois ans, hors frais de dossier. Remplacer les actions par des liquidités relèverait la capacité ; renforcer le private equity l'abaisserait.

Taux, durée et coût du crédit Lombard en 2026

Le coût du crédit Lombard dépend d'un taux variable et de la durée retenue. À la différence d'un prêt immobilier, il n'intègre ni assurance emprunteur ni frais de garantie hypothécaire, ce qui allège la facture globale.

Un taux indexé sur l'EURIBOR

Le taux d'un crédit Lombard se construit sur un indice de référence, l'EURIBOR (taux interbancaire de la zone euro), majoré d'une marge bancaire généralement comprise entre 1% et 1.5%. Il en résulte un taux d'ensemble souvent situé entre 2.5% et 3.5% selon le profil et l'établissement. Ce taux étant variable, une remontée de l'EURIBOR renchérit mécaniquement le crédit : la simulation à taux fixe ne fige donc qu'un instantané.

In fine ou amortissable : deux logiques de remboursement

Deux structures coexistent. Le remboursement in fine, retenu par le simulateur, ne fait courir que les intérêts pendant la durée, le capital étant soldé à l'échéance ou refinancé : c'est le schéma le plus fréquent, car il préserve les liquidités. Le remboursement amortissable, plus rare sur ce type de prêt, étale capital et intérêts sur chaque échéance. Pour une même capacité, l'in fine allège l'effort de trésorerie courant mais laisse le capital entier à honorer au terme.

Fiscalité et avantages du crédit Lombard

Au-delà de la liquidité immédiate, le crédit Lombard répond à des objectifs patrimoniaux que la simple vente d'actifs ne permet pas d'atteindre.

Ne pas cristalliser ses plus-values

Vendre des titres pour dégager des liquidités déclenche l'imposition des plus-values. Or, depuis 2026, les plus-values mobilières, dividendes et intérêts supportent un prélèvement forfaitaire unique (PFU) de 31.4% (12.8% d'impôt sur le revenu et 18.6% de prélèvements sociaux), du fait de la hausse de la contribution sociale généralisée détaillée par service-public.fr. Emprunter plutôt que vendre évite de cristalliser cette taxation et laisse les actifs poursuivre leur valorisation.

Intérêts déductibles, levier IFI, ni assurance ni limite d'âge

Plusieurs leviers complètent l'intérêt fiscal et pratique :

- Lorsque les fonds financent un bien locatif, les intérêts peuvent être déductibles des revenus fonciers.

- Une dette afférente à un actif immobilier taxable peut réduire la base de l'impôt sur la fortune immobilière (IFI), dont le seuil reste fixé à 1 300 000 € de patrimoine immobilier net.

- Le crédit Lombard n'exige aucune assurance emprunteur ni questionnaire médical, et ne connaît pas de limite d'âge, là où un crédit classique devient difficile au-delà de 75 ans.

L'appel de marge : le risque à maîtriser

Le crédit Lombard repose sur la valeur d'actifs fluctuants. Si cette valeur recule, le ratio entre l'encours emprunté et le gage se dégrade, et la banque réagit. C'est le mécanisme de l'appel de marge, principal risque de ce financement.

Sur un portefeuille de 500 000 € garantissant un emprunt de 300 000 € (ratio de 60%), une chute de la valeur à 400 000 € porte le ratio à 75% et déclenche une régularisation sous 48 à 72 heures.

Face à un appel de marge, trois issues s'offrent à l'emprunteur : apporter des garanties supplémentaires, rembourser une partie du capital, ou subir la vente forcée des titres, souvent au plus mauvais moment du marché. Conserver une marge de sécurité entre la capacité maximale et le montant réellement emprunté reste la meilleure protection. Emprunter au plafond exact calculé par le simulateur expose directement au premier décrochage des marchés.

Crédit Lombard ou immobilier : pour quel profil ?

Dans le cadre d'un projet immobilier, le crédit Lombard ne remplace pas un crédit classique : il répond à une autre logique de garantie et de souplesse.

Les profils pour qui le Lombard est pertinent

Ce financement s'adresse d'abord aux détenteurs d'un patrimoine financier conséquent, généralement à partir de 250 000 € à 500 000 € d'actifs nantissables. Il devient particulièrement utile dans trois situations : lorsque le taux d'effort dépasse déjà le plafond de 35% fixé par le Haut Conseil de stabilité financière (HCSF) et bloque un crédit classique ; lorsque l'âge ou l'état de santé rend l'assurance emprunteur prohibitive ; ou lorsqu'il s'agit de conserver un crédit immobilier en parallèle d'une stratégie d'investissement. À l'inverse, un emprunt long de 20 à 25 ans relève davantage du crédit immobilier classique.

{{cta-important-points}}

FAQ sur le simulateur de crédit Lombard

Comment calculer sa capacité d'emprunt en crédit Lombard ?

La capacité d'emprunt s'obtient en multipliant la valeur de chaque actif nanti par son Loan-to-Value, puis en additionnant les résultats. Un portefeuille de 500 000 € diversifié dégage ainsi une capacité de l'ordre de 345 000 €, soit environ 69% de sa valeur. Le simulateur automatise ce calcul classe d'actif par classe d'actif.

Quel est le taux d'un crédit Lombard en 2026 ?

Le taux repose sur l'EURIBOR majoré d'une marge de 1% à 1.5%, soit un coût d'ensemble souvent compris entre 2.5% et 3.5%. Ce taux est variable : une hausse de l'indice interbancaire renchérit le crédit. La simulation à taux fixe ne donne qu'un instantané du coût.

Quels actifs peut-on nantir ?

Le nantissement accepte les espèces, obligations, actions cotées, produits structurés, fonds alternatifs, matières premières et private equity, via une assurance vie, un compte-titres, un PEA (plafond 150 000 €) ou un PEE. Le PER est exclu, ses fonds étant bloqués jusqu'à la retraite.

Qu'est-ce qu'un appel de marge ?

L'appel de marge survient quand la valeur des actifs nantis chute sous un seuil contractuel. La banque exige alors, sous 48 à 72 heures, un apport de garanties, un remboursement partiel, ou procède à la vente forcée des titres. Garder une marge entre capacité maximale et emprunt réel limite ce risque.

Quel patrimoine minimum pour un crédit Lombard ?

Les établissements ouvrent généralement ce financement à partir de 125 000 € à 250 000 € d'actifs nantissables, la cible réelle se situant entre 250 000 € et 500 000 €. En deçà, l'intérêt patrimonial et l'accès au dispositif restent limités.

{{cta-form}}

{{cta-partage}}

.webp)

- La capacité d'emprunt dépend moins du montant nanti que de la composition du portefeuille : un actif liquide finance jusqu'à 95% de sa valeur, le private equity seulement 20%.

- Le résultat du simulateur est un plafond théorique : emprunter en deçà préserve une sécurité contre l'appel de marge, le vrai point de fragilité du dispositif.

- En 2026, ne pas vendre pour emprunter prend tout son sens : la vente déclencherait un PFU de 31.4% sur les plus-values, que le nantissement permet de différer.

- Le crédit Lombard se distingue du crédit immobilier par l'absence d'assurance, l'absence de limite d'âge et une affectation libre des fonds, au prix d'un taux variable et d'un risque de marché.

- L'arbitrage final dépend de l'objectif : liquidité de court terme et levier patrimonial pour le Lombard, financement long et amortissable pour l'immobilier.

.webp)

.webp)

.webp)

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Étape 1 : Échange afin de comprendre votre besoin

Étape 2 : Remise d’une recommandation sur mesure

Étape 3 : Validation de la recommandation PAR VOS SOINS

Délai de réponse inférieur à 24h.

Nos guides autour des crédits

Tout savoir sur les principaux types de crédit