Rendement de l’assurance-vie : taux moyen en 2026 et fonctionnement

Vous cherchez à savoir si l’assurance-vie est vraiment rentable pour faire fructifier votre épargne ? Entre sécurité, fiscalité avantageuse et potentiel de performance, ce placement séduit des millions d’épargnants. Mais attention : derrière le rendement affiché se cachent des subtilités qu’il vaut mieux comprendre avant de signer. Voici tout ce que vous devez savoir pour investir avec lucidité et maximiser vos gains.

Avant de souscrire un contrat d’assurance-vie, vous vous interrogez sur la performance que vous pouvez en attendre. Le rendement d’une assurance-vie dépend de nombreux facteurs tels que l’horizon de placement, les supports d’investissement choisis, la fiscalité et les frais. Voici l’essentiel de ce que vous devez savoir.

Rendement moyen en assurance-vie : l'essentiel à comprendre

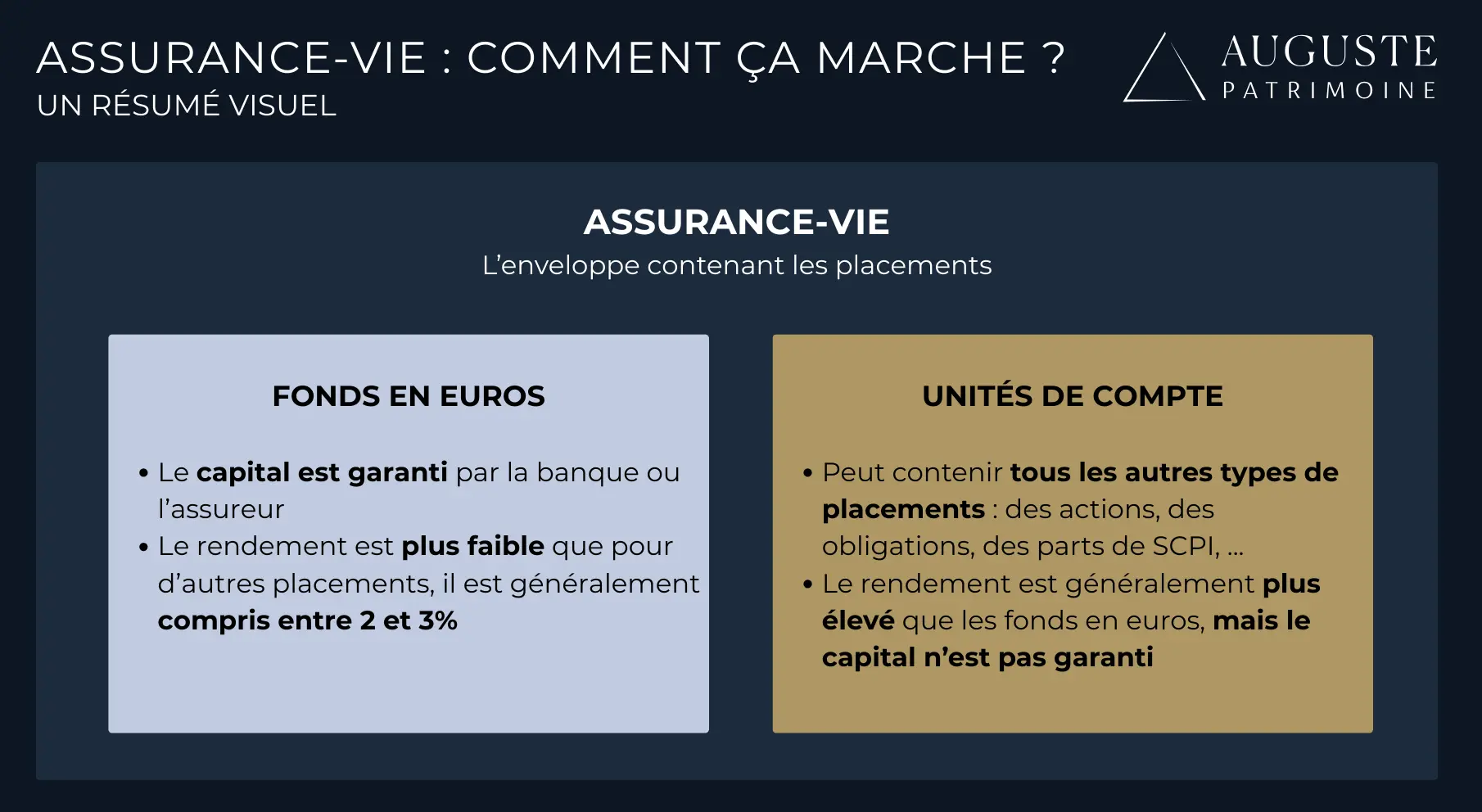

Parler de l’assurance-vie, c’est avant tout évoquer une enveloppe fiscale, et non un placement unique. Autrement dit, l’assurance-vie n’est pas comparable aux livrets d’épargne réglementés qui offrent un rendement uniforme. Elle constitue plutôt un cadre qui peut accueillir différents types de supports financiers. C’est donc le choix des supports — fonds en euros ou unités de compte — qui détermine réellement le rendement.

On peut la voir comme une boîte : ce n’est pas la boîte qui rapporte, mais ce que l’on y met. Selon que l’on choisit des fonds en euros ou des unités de compte, le rendement varie considérablement. Évaluer un “rendement moyen” de l’assurance-vie sans cette distinction est donc peu pertinent. Pour plus de précision, utilisez notre simulateur d'assurance vie.

Les deux grands types de placements accessibles dans une assurance-vie sont donc les fonds en euros et les unités de compte. Les premiers privilégient la sécurité : votre capital est protégé et vous bénéficiez d’un rendement stable, même s’il reste limité. Les secondes misent sur le dynamisme : elles ouvrent la porte à des performances plus élevées, mais avec une part de risque. L’intérêt majeur de l’assurance-vie, c’est que vous pouvez combiner ces deux approches au sein d’un même contrat, en ajustant la répartition selon votre horizon et votre tolérance au risque. Par exemple, un épargnant prudent pourra investir 70 % en fonds en euros et 30 % en unités de compte pour équilibrer sécurité et potentiel de croissance.

Le rendement moyen d'une assurance-vie investie à 100% en fonds euros était de 2,6% en 2024

Rendement moyen de l’assurance-vie en fonds euros

Il est possible de placer 100% du capital de son assurance-vie dans des fonds en euros. Dans ce cas, l’assureur place les sommes collectées dans des placements très peu risqué, principalement dans des obligations, et une part minoritaire dans l’immobilier et en actions.

L’épargne que vous placez sur l’assurance-vie en euros bénéficie d’une garantie en capital. Pour vous, cela signifie que le risque de perte financière est nul.

Plus précisément, vous connaissez à l’avance le taux minimum garanti (TMG) pour l’année en cours. Faites attention toutefois à bien distinguer le TMG :

- brut, avant déduction des frais de gestion ;

- net de frais de gestion.

Le TMG net constitue l’indicateur pertinent pour refléter la performance minimale que vous pouvez attendre de votre assurance-vie en euros. Vous avez la certitude de voir ce taux de rémunération appliqué en fin d’année.

Mais il s’agit bien d’un rendement minimal. En effet, en complément du TMG, le rendement de votre assurance-vie fonds euros peut aussi comprendre la participation aux bénéfices (PAB), si votre contrat le prévoit. Le principe de la PAB consiste pour l’assureur à redistribuer une partie des profits réalisés sur les investissements du contrat ou du fonds en euros. Le taux de PAB est connu après la clôture annuelle.

Un système de provisions permet aussi aux assureurs de lisser la performance de l’assurance-vie avec un fonds en euros. Ainsi, ils peuvent mettre des bénéfices en réserve pour les redistribuer quand les taux obligataires chutent.

Selon France Assureurs, anciennement Fédération Française de l’Assurance, le rendement moyen des fonds en euros d’assurance-vie s’établit à 2,6 %, tant en 2024 qu’en 2023.

Rendement moyen de l’assurance-vie en unités de compte

À l’inverse de l’assurance-vie en euros, aucun élément ne permet d’anticiper le rendement de l’assurance-vie en unités de compte. Ici, vous pouvez placer votre épargne sur des supports variés, tels que :

- fonds monétaires ;

- valeurs immobilières ;

- fonds en actions ;

- fonds communs de placement à risque (FCPR) investis majoritairement sur des titres de sociétés non cotées…

La valeur de ces supports fluctue à la hausse ou à la baisse. Il existe donc un risque de perte en capital, plus ou moins important selon les supports. Par ailleurs, les intérêts, dividendes ou autres bénéfices ne sont pas garantis.

Ainsi, le rendement d’une assurance-vie en unités de compte est par définition très variable. Il dépend même de facteurs externes tels que :

- la date à laquelle vous investissez sur les différents supports ;

- la durée pendant laquelle vous les conservez, et surtout votre flexibilité quant à la date de désinvestissement.

Dans tous les cas, vous ne connaissez vraiment le rendement de votre assurance-vie en unités de compte qu’au moment où vous soldez vos investissements :

- soit par arbitrage (sortie partielle ou totale d’un support pour entrer sur un autre) ;

- soit par rachat partiel ou total.

Les analyses sur le rendement moyen de l’assurance-vie en unités de compte n’ont véritablement de sens que sur des périodes longues (5, 8 voire 10 ans ou plus). Sous réserve de ce qui précède, la performance est généralement supérieure à celle de l’assurance-vie en euros et à l’inflation.

Critères impactant le rendement de votre assurance-vie

Nous avons déjà évoqué quelques éléments qui impactent la performance de votre assurance-vie. Nous avons distingué notamment l’assurance-vie avec un fonds en euros et l’assurance-vie en unités de compte. Aussi, nous avons cité l’impact des dates auxquelles vous investissez, arbitrez ou effectuez des rachats sur votre contrat.

Voyons maintenant plus en détails d’autres critères qui déterminent le rendement de votre assurance-vie. Il s’agit de facteurs dépendants de votre assureur, de votre contrat et des supports d’investissements que vous avez choisis.

Frais du contrat d’assurance-vie

Parmi ces facteurs, on trouve évidemment les frais applicables à votre assurance-vie. En effet, les contrats d’assurance-vie peuvent prévoir différents types de frais :

- frais d’entrée, sur tous les versements, à la souscription ou ultérieurs ;

- frais d’arbitrage entre supports ;

- frais sur rachats (partiels ou total) ;

- frais de gestion, calculés annuellement.

Tous ces types de frais réduisent mathématiquement la performance du contrat. Pour viser le meilleur rendement en assurance-vie, vous pouvez privilégier les contrats d’assurance-vie qui appliquent des frais de gestion modérés et aucun frais sur les versements et les arbitrages.

Types de supports

Autre critère, le choix des supports impacte également le rendement de votre assurance-vie. En fonction du type de support, le niveau de risque et la performance peuvent varier de manière significative.

En règle générale, plus un support est risqué, plus vous pouvez aussi en attendre une performance élevée. Ainsi, par exemple, sur le long terme, le rendement des supports monétaires est souvent inférieur à celui des fonds investis en actions.

Gestion des fonds et frais associés

Au sein d’une même catégorie, chaque support présente également des caractéristiques qui peuvent impacter sa performance et par conséquent le rendement de votre assurance-vie. Il s’agit notamment :

- de la stratégie et de la qualité de gestion du fonds ;

- des frais de gestion propres à ce support.

En effet, chacun des fonds sur lesquels vous pouvez investir dans le cadre de l’assurance-vie a son propre gestionnaire de fonds. D’un fonds à un autre, la stratégie diffère, et la qualité de gestion aussi bien sûr.

Pour vous permettre d’en savoir plus, chaque fonds a l’obligation de tenir à votre disposition une documentation précise et réglementée. Vous pouvez aussi regarder la performance du fonds sur les mois et les années qui précèdent.

Mais vous devez toujours rester prudent dans l’interprétation que vous faites de ces éléments. En particulier, souvenez-vous que les performances passées ne reflètent que le passé. Les performances futures restent par définition incertaines.

Dans la documentation de chaque fonds, vous trouverez par ailleurs le taux de frais de gestion appliqué. On parle aussi de commissions de gestion, pour souligner la distinction avec les frais de gestion au niveau du contrat d’assurance-vie.

Ces commissions forment la rémunération des gestionnaires de fonds. Elles varient significativement d’un fonds à un autre, et souvent plus encore pour les fonds composés d’actifs immobiliers ou en actions.

{{COMPONENT_CTA}}

Avantages et inconvénients de l’assurance-vie

Pour bien comprendre tout ce qui impacte le rendement de l’assurance-vie en général, il faut aussi avoir une vue globale de ses avantages et de ses inconvénients.

Avantages

La performance financière des supports d’investissement est un critère dont nous avons déjà beaucoup parlé. L’assurance-vie permettant d’accéder à une grande variété de fonds, elle permet de s’adapter à votre sensibilité par rapport au risque et à recherche de performance plus ou moins élevée.

Surtout, votre contrat d’assurance-vie constitue un réceptacle dans lequel vous pouvez placer votre épargne et l’investir à votre guise. La diversification de votre épargne au sein d’un même contrat est possible :

- à la souscription du contrat ;

- lors de tout versement complémentaire ;

- à tout moment en effectuant un arbitrage ;

- et même lors d’éventuels rachats partiels puisque vous pouvez désinvestir sur le ou les supports de votre choix.

Le rendement de l’assurance-vie profite encore d’une fiscalité relativement avantageuse en 2026. En effet, après les 8 premières années de votre contrat, l’impôt sur les gains perçus bénéficie :

- d’un abattement de 4 600 € par an pour une personne seule (9 200 € pour un couple effectuant une déclaration commune) ;

- d’un taux de prélèvement forfaitaire libératoire (PFL) réduit, selon les conditions, jusqu’à 7,5 %.

.webp)

Il ne faut pas oublier que l’assurance-vie est aussi un outil facilitant la transmission de patrimoine lors de la succession. Évidemment, la fiscalité de l’assurance-vie lors de la succession est elle aussi avantageuse pour les bénéficiaires de votre contrat en cas de décès.

En synthèse, l’assurance-vie est une forme d’épargne qui présente de nombreux avantages, en particulier sur un horizon de placement à long terme. Ainsi, le rendement de l’assurance-vie sur 8 ou 10 ans bénéficie largement de ces avantages fiscaux et autres.

Inconvénients

Les principaux inconvénients de l’assurance-vie concernent les frais. Nous avons déjà listé plus haut les différents types de frais applicables.

Tous ces frais viennent évidemment impacter négativement le rendement de l’assurance-vie. Mais il est souvent difficile de mesurer précisément cet impact.

Cette difficulté réside d’une part dans la variété des frais, et d’autre part dans l’accès indirect à l’information sur les frais propres à chaque support d’investissement.

En effet, l’impact de chaque type de frais sur le rendement de votre assurance-vie est différent :

- Les frais d’entrée s’appliquent une seule fois sur les sommes investies et leur impact est d’autant plus faible que la durée d’investissement est longue.

- Les frais sur arbitrages s'appliquent à chaque modification des placements de votre assurance-vie, opérations dont il ne faut donc pas abuser si votre contrat prévoit de tels frais.

- Les frais sur rachats réduisent d’autant le rendement de votre assurance-vie uniquement en cas de désinvestissement, et il est facile d’en calculer l’impact avant de valider l’opération.

- Les frais de gestion sont prélevés prorata temporis sur toute la durée du contrat.

- Enfin, les frais de gestion spécifiques à chaque support, prélevés en unités de compte, sont moins visibles et parfois ignorés alors que leur impact peut être significatif.

Comment investir et optimiser le rendement en assurance-vie ?

Avant de souscrire un contrat et d’investir, il est intéressant de suivre quelques bons conseils. Ils vous permettent notamment de rechercher un meilleur rendement pour votre assurance-vie.

Choix du contrat et des supports d’investissement

En premier lieu, prenez le temps de bien choisir :

- votre contrat, en privilégiant les meilleures assurances-vie ;

- les supports sur lesquels vous allez investir.

Les deux dimensions vont de pair car selon les contrats, les supports disponibles ne sont pas les mêmes. Certains contrats proposent une liste de supports plus variés que d’autres. Ainsi, une assurance-vie luxembourgeoise propose un horizon de placement bien plus vaste qu'une assurance-vie française, et peut ainsi souvent viser des rendements un peu plus élevés.

Aussi, tant au niveau du contrat que pour chacun des supports envisagés, prenez bien en compte les frais annoncés. Car si la performance brute de chaque support n’est pas connue à l’avance, les frais le sont, eux. Vous pouvez donc anticiper l’ampleur de leur effet sur le rendement de votre assurance-vie.

Dans la mesure du possible, choisissez un contrat sur lequel :

- les frais de versement et les frais d'arbitrage sont nuls ou proches de zéro ;

- les frais de gestion sont faibles relativement au panel de contrats envisagés.

Concernant le choix des supports d’investissement, appliquez le même principe. Entre plusieurs fonds du même type et dont vous pouvez espérer une performance brute équivalente, retenez celui qui applique le plus faible taux de frais de gestion.

Enfin, dès la souscription et lors de vos versements et arbitrages ultérieurs, veillez à bien diversifier votre épargne au sein de votre contrat d’assurance-vie. Cette diversification permet à la fois de limiter les risques et de doper le rendement.

Le rendement en assurance-vie avec une optique long terme

L’assurance-vie est une excellente solution pour votre épargne à long terme. Conservez donc cette vision à long terme dans toutes vos décisions relatives à l’assurance-vie.

C’est aussi pourquoi, plutôt que d’effectuer des mouvements ponctuels et massifs sur tel ou tel fonds, vous pouvez envisager de les lisser sur une période plus ou moins longue. Cela est applicable tant aux entrées qu’aux sorties sur les différents supports d’investissement.

Cela permet de ne pas subir de possibles variations de valeur d’un jour à l’autre ou d’une semaine à l’autre. La valeur moyenne pondérée reflète davantage cette optique long terme.

Diverses stratégies sont possibles pour optimiser le rendement de votre assurance-vie tout en limitant les risques.

L’une d’elles consiste à sécuriser régulièrement les plus-values enregistrées. Cela passe par exemple par des arbitrages depuis des fonds investis en actions internationales, plus dynamiques, vers des fonds en euros ou des supports monétaires.

Une autre stratégie possible, plus offensive, consiste au contraire à dynamiser les plus-values enregistrées sur des supports relativement stables vers des supports plus volatiles.

Quelque soit la stratégie choisie, il faut aussi savoir résister aux crises. Les crises affectent la performance des supports d’investissement sur le court ou moyen terme. Investir sur le long terme requiert donc de garder son sang-froid au cours de telles périodes.

Optimisation fiscale

La fiscalité peut impacter significativement le rendement de votre assurance-vie. Elle s’applique potentiellement :

- à vous-même, en cas de rachats qui vous permettent de réaliser des plus-values ;

- aux bénéficiaires de votre assurance-vie en cas de décès, lors de la succession.

Or, dans les deux cas, il est possible de réduire l’impact de la fiscalité voire de s’en affranchir totalement. Il faut pour cela prendre en compte les règles fiscales, et en particulier celles qui prévoient des abattements.

Dans le cas des rachats, veillez donc à :

- attendre que le contrat ait plus de 8 ans d’existence ;

- les étaler dans le temps pour que les plus-values réalisées ne dépassent pas le montant de l’abattement annuel.

Rappelons que cet abattement s’élève à 4 600 € par an pour une personne seule ou 9 200 € pour un couple. En cas de besoin d’effectuer un rachat important en fin d’année, par exemple, étudiez donc si vous n’auriez pas intérêt à effectuer un premier rachat en fin d’année et un autre en tout début d’année suivante.

Par ailleurs, pour éviter une forte imposition aux bénéficiaires de votre assurance-vie en cas de décès, les règles à suivre sont les suivantes :

- souscrivez et effectuez vos versements avant votre 70ème anniversaire ;

- faites en sorte que le capital décès revenant à chacun de ces bénéficiaires ne dépasse pas 152 500 €.

Si vous réunissez ces deux conditions, les sommes légués sont exonérées d'impôts. Par exemple, si la valeur de votre contrat dépasse 450 000 €, il est fiscalement intéressant de déclarer 3 bénéficiaires plutôt que 2, et de faire en sorte que la part d’aucun d’entre-eux ne dépasse 152 500 €.

Pour être précis, les versements effectués après 70 ans bénéficient eux-aussi d’un abattement. Moins avantageux, il vous permet toutefois de verser encore 30 500 € sur votre contrat par bénéficiaire sans que celui-ci ne soit imposé sur les capitaux-décès correspondants à ces versements, plus-values comprises.

Gestion conseillée et gestion pilotée

La plupart des contrats d’assurance-vie fonctionnent par défaut en gestion libre. Cela signifie qu'en tant que souscription du contrat, vous portez à vous seul l’entière responsabilité de décider et d’exécuter vos actes de gestion.

Toutefois, sachez que vous pouvez vous faire assister dans la gestion de votre assurance-vie. En effet, de nombreux contrats proposent en option, moyennant des frais complémentaires :

- la gestion conseillée ;

- la gestion pilotée, parfois nommée aussi gestion sous mandat.

La gestion conseillée vous permet de disposer de conseils personnalisés pour vous aider à prendre vos décisions. Avec l’expertise d’un professionnel, il vous est plus facile d’intégrer les notions de frais, de fiscalité et tous les autres paramètres impactant le rendement de votre assurance-vie.

En gestion pilotée, vous donnez mandat à un gestionnaire pour qu’il prenne les décisions qu’il considère pertinentes. Cela concerne principalement le choix des supports pour vos versements et les arbitrages entre supports d’investissement.

FAQ

Comment calculer le rendement net d’une assurance-vie ?

Le rendement net d’une assurance-vie se calcule facilement d’année en année. Il suffit de faire le rapport entre la valeur du contrat en fin d’année, après déduction des frais de gestion, et la même valeur en fin d’année antérieure.

Rendement (%) = ((Valeur fin - Valeur début) / Valeur début) × 100

Par exemple si votre contrat d’assurance-vie valait 50 000 € au 1er janvier et qu'il en vaut 51 250 € au 31 décembre (après déduction des frais de gestion), le rendement net annuel est de 2,5 % (1 250 ÷ 50 000).

Vous pouvez aussi calculer le rendement net du fonds en euros en retranchant le taux de frais de gestion au taux de revalorisation de l’année.

Quel est le rendement moyen d’une assurance-vie sur 10 ans ?

Selon les performances annuelles synthétisées par France Assureurs, le rendement moyen d’une assurance-vie sur 10 ans s’élève à plus de 150 % pour un contrat investi à 20 % sur le fonds en euros et à 80 % sur des supports actions. Cela représente une performance annuelle supérieure à 7 %.

À titre de comparaison, dans le cas d’une répartition équilibrée (50 % sur chacun de ces deux types de supports), le rendement moyen sur 10 ans tombe à 90 %. Cependant, rappelons que les observations passées ne présument en rien des performances futures.

.webp)

.webp)

.webp)

.webp)

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Étape 1 : Échange afin de comprendre votre besoin

Étape 2 : Remise d’une recommandation sur mesure

Étape 3 : Validation de la recommandation PAR VOS SOINS

Délai de réponse inférieur à 24h.

Les autres placements possibles

Votre futur placement peut être parmi cette sélection