Compte à terme (CAT) : fonctionnement, taux 2026 et fiscalité

Bloquer son épargne sur une période donnée à un taux garanti : c'est le principe du compte à terme (CAT). Est-un choix de placement pertinent en 2026 ? Découvrez son fonctionnement, sa fiscalité au PFU et le comparatif face aux livrets et à l'assurance vie.

Le compte à terme, aussi appelé « dépôt à terme », est un placement bancaire qui immobilise une somme pour une durée fixée à l'avance, en échange d'un taux connu dès l'ouverture. Sa logique tient en une phrase : accepter de bloquer son argent pour obtenir une rémunération garantie. Dans un contexte de taux courts redevenus positifs, il retrouve sa place parmi les solutions pour placer son épargne sans risque sur le capital. Reste une question à éclaircir : une fois la fiscalité déduite, que vaut ce rendement par rapport à un livret ou un fonds euros ?

{{cta-important-points}}

Qu'est-ce qu'un compte à terme ?

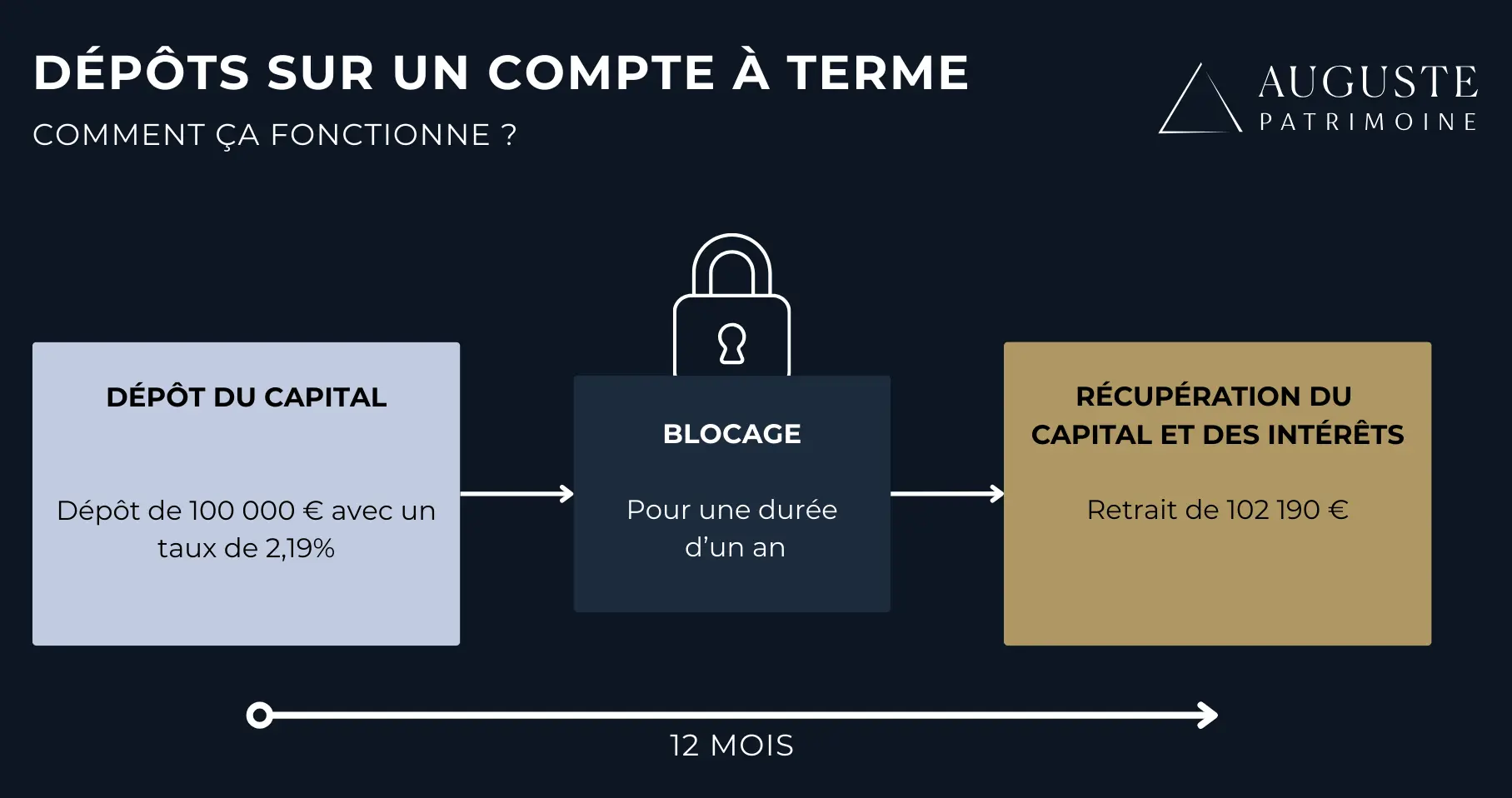

Un compte à terme (CAT) est un compte bancaire bloqué et rémunéré. L'argent y est versé en une seule fois, pour un montant et une durée arrêtés au moment de l'ouverture.

Selon la Banque de France, en mars 2026, les dépôts à terme représentaient 182 milliards d'euros (Md€) d'encours pour les ménages français, et 234 Md€ pour les sociétés non financières.

Le principe du dépôt bloqué

Contrairement à un livret, le compte à terme n'accueille aucun versement complémentaire après le dépôt initial. La somme reste indisponible pendant toute la durée convenue, et aucun moyen de paiement n'y est rattaché. À l'échéance, la banque restitue le capital majoré des intérêts prévus au contrat. Le mécanisme est volontairement simple : pas d'unités de compte, pas de fluctuation, pas de gestion à piloter.

Ce fonctionnement repose sur un échange clair. Le détenteur renonce à la disponibilité de ses fonds. En contrepartie, il obtient une visibilité totale sur le rendement, fixé d'avance et non soumis aux aléas des marchés.

Cadre légal et garantie des dépôts

Le compte à terme s'ouvre auprès d'une banque ou d'un établissement financier, après signature d'une convention de compte. Cette convention est remise à la suite d'un document d'information distinct du contrat, conformément à la recommandation ACPR n°2012-R-02. Le produit relève du régime des comptes de dépôt prévu par le code monétaire et financier.

Surtout, les sommes déposées bénéficient de la garantie du Fonds de garantie des dépôts et de résolution (FGDR). Cette protection couvre jusqu'à 100 000 € par déposant et par établissement (source : FGDR). Au-delà de ce seuil, répartir ses dépôts sur plusieurs banques reste la parade classique.

Durée et reconduction

La durée d'un compte à terme doit dépasser un mois pour ouvrir droit à rémunération. Aucun plafond de durée n'est imposé aux particuliers. Deux formules coexistent :

- durée déterminée : le compte se clôture automatiquement à l'échéance, capital et intérêts crédités sur le compte courant ;

- durée renouvelable : le contrat se reconduit tacitement, souvent à un nouveau taux, sauf instruction contraire du titulaire.

La reconduction tacite mérite une attention particulière. Le taux de renouvellement n'est pas toujours celui d'origine : il convient de vérifier les conditions avant chaque échéance.

{{cta-rdv}}

Taux fixe, progressif ou variable : les trois formules

La banque fixe librement la rémunération d'un compte à terme. Il n'existe pas de taux administré, à la différence des livrets réglementés. Les intérêts sont versés selon une périodicité définie au contrat : annuelle, semestrielle, trimestrielle, ou en une fois à l'échéance. Trois familles de taux structurent l'offre.

Le compte à terme à taux fixe

La formule à taux fixe garantit une rémunération identique sur toute la durée. C'est la version la plus lisible : le montant des intérêts est calculable dès la signature. Elle protège si les taux de marché baissent, mais prive d'un éventuel rebond à la hausse.

Le compte à terme à taux progressif

Le taux progressif récompense la durée de détention. Le taux démarre bas, puis grimpe par paliers à intervalles réguliers. Cette formule conserve une souplesse de sortie aux dates de palier, sans pénalité dans certains contrats. Son rendement réel dépend toutefois du maintien jusqu'aux derniers paliers, les plus rémunérateurs.

Le compte à terme à taux variable

Le taux variable suit un indice de référence ou un taux de marché. Il s'adresse à ceux qui parient sur une remontée des taux. La contrepartie est l'incertitude : la rémunération finale n'est pas connue à l'avance et peut décevoir si les taux refluent.

Pour y voir plus clair sur le rendement global du compte, demandez à votre banque le TRAAB (Taux de Rendement Annuel Actuariel Brut). C'est l'indicateur de référence qui prend en compte la capitalisation éventuelle des intérêts.

Quelle rémunération attendre en 2026 ?

Le rendement d'un compte à terme se négocie auprès de chaque établissement. Pour en avoir une estimation, vous pouvez utiliser notre simulateur de compte à terme.

Comment les banques fixent-elles le taux du CAT ?

Le taux proposé par une banque suit de près les taux de marché à court terme, eux-mêmes adossés aux conditions de refinancement et aux émissions de dette publique. Point essentiel : le taux retenu à l'ouverture reste garanti pour toute la durée du contrat, sur les formules à taux fixe. Les écarts entre établissements peuvent être marqués, justifiant de les comparer pour définir le meilleur compte à terme avant de s'engager. Certaines offres bonifient le taux les premiers mois pour capter de nouveaux dépôts.

Les niveaux de taux observés en 2026

Pour situer un ordre de grandeur indicatif, les comptes à terme proposés par l'État aux collectivités servent de repère. En juin 2026, leur taux nominal atteint environ 2.34% sur 6 mois et 2.53% sur 12 mois. Les offres bancaires destinées aux particuliers gravitent autour de ces niveaux, parfois au-dessus sur des durées courtes promotionnelles. Ces valeurs évoluent au fil des décisions de politique monétaire : un taux affiché à un instant donné n'engage que le contrat signé.

La fiscalité des intérêts sur un compte à terme

En termes de gains attendus, le rendement net est le seul chiffre qui compte. D'autant plus que les intérêts d'un compte à terme sont fiscalisés dès le premier euro.

Le prélèvement forfaitaire unique

Les intérêts d'un compte à terme constituent des produits de placement à revenu fixe. Ils sont soumis par défaut au prélèvement forfaitaire unique (PFU), aussi appelé flat tax. Depuis le 1er janvier 2026, son taux s'établit à 31.4%, soit 12.8% d'impôt sur le revenu et 18.6% de prélèvements sociaux (PS). Cette hausse découle de la majoration de la contribution sociale généralisée (CSG) sur les revenus de placements financiers, portée à 10.6%. Les intérêts se déclarent en revenus de capitaux mobiliers, rubrique des produits de placement à revenu fixe.

Un compte à terme rémunéré 2.5% brut ne rapporte que 1.72% net après prélèvement forfaitaire unique. C'est ce rendement net qu'il faut comparer aux autres placements.

L'option pour le barème de l'impôt

Le titulaire peut renoncer au PFU et opter pour le barème progressif de l'impôt sur le revenu. Cette option est globale : elle s'applique à l'ensemble des revenus de capitaux mobiliers du foyer pour l'année. Elle n'a d'intérêt que pour les contribuables faiblement imposés. Pour un patrimoine solide (500 000 € ou plus par exemple), le taux marginal d'imposition (TMI) est généralement élevé, ce qui rend le PFU plus avantageux. L'arbitrage se calcule au cas par cas.

La dispense d'acompte

Un acompte d'impôt est prélevé à la source sur les intérêts. Les foyers modestes peuvent en demander la dispense, sous condition de revenu fiscal de référence (RFR) : moins de 25 000 € pour une personne seule, 50 000 € pour un couple. La demande doit être adressée à la banque avant le 30 novembre de l'année précédant le versement des intérêts.

{{COMPONENT_CTA}}

Disponibilité des fonds et sortie anticipée

Le blocage du CAT est la véritable contrepartie du rendement garanti. Mal anticipé, il peut coûter cher.

Le coût d'un retrait anticipé

Récupérer son argent avant l'échéance reste possible, mais la banque applique des pénalités sur les intérêts. Ces pénalités figurent obligatoirement au contrat et varient d'un établissement à l'autre. Un préavis est parfois exigé. Dans le cadre normé des comptes à terme publics, un retrait intervenant à moins de 30 jours ne génère aucun intérêt, ce qui illustre la logique générale : sortir tôt, c'est renoncer au rendement.

À garder en tête : un compte à terme n'est pas une épargne de précaution mobilisable du jour au lendemain. Les fonds nécessaires à court terme ont leur place sur un livret (A ou LDDS par exemple), pas sur un compte bloqué.

Échelonner plusieurs comptes à terme

Pour concilier rendement et liquidité, la technique de l'échelonnement, ou laddering, consiste à répartir le capital sur plusieurs comptes à terme d'échéances différentes. Une partie des fonds se libère ainsi à intervalles réguliers, sans bloquer la totalité du capital sur une seule date. Cette approche offre trois avantages :

- une liquidité partielle récurrente à chaque échéance ;

- la possibilité de réinvestir aux conditions de taux du moment ;

- une exposition lissée si les taux évoluent à la hausse comme à la baisse.

Le call deposit, alternative au compte à terme

Une variante mérite d'être distinguée : le compte à préavis (call deposit). Les sommes n'y sont pas immobilisées jusqu'à une échéance fixe, mais restent retirables moyennant un préavis défini au contrat. Cette formule hybride rémunère l'épargne tout en préservant une liquidité différée, en contrepartie d'un rendement souvent inférieur à celui d'un compte à terme à échéance ferme.

Des versions de CAT dédiées aux professionnels

Au-delà des particuliers, le compte à terme est un outil de gestion de trésorerie pour les entreprises. L'angle change, la fiscalité aussi.

Placer la trésorerie d'une entreprise

Une entreprise — société, EURL... — (disposant d'une trésorerie excédentaire peut la placer sur un compte à terme professionnel. L'intérêt est double : un placement simple et sans risque sur le capital, et un rendement connu d'avance qui n'immobilise pas les ressources d'exploitation courantes. La fiscalité diffère de celle du particulier. Les produits financiers d'une société soumise à l'impôt sur les sociétés (IS) s'intègrent au résultat imposable, sans application du PFU. Pour une trésorerie de moyen terme, d'autres supports comme le contrat de capitalisation pour personne morale peuvent compléter l'arbitrage.

Le modèle des comptes à terme publics

Le dispositif réservé aux collectivités éclaire la mécanique du produit. Géré par l'Agence France Trésor (AFT), il impose un montant minimum de 1 000 € par multiples de 1 000 €, des durées de 1 à 12 mois, et des taux fixés en début de mois par référence aux bons du Trésor. Le retrait anticipé n'est possible qu'en totalité, jamais partiellement. Ce cadre, plus rigide que les offres commerciales, montre l'ADN du compte à terme : un placement de trésorerie à horizon court, normé et sécurisé.

Compte à terme ou autre placement : que choisir ?

Le compte à terme ne s'évalue pas isolément, mais face à ses alternatives. Le tableau ci-dessous croise les critères décisifs pour un placement de trésorerie ou d'épargne sécurisée.

Face aux livrets réglementés

Le Livret A, le livret de développement durable et solidaire (LDDS) et le livret d'épargne populaire (LEP) sont disponibles à tout moment et leurs intérêts sont exonérés d'impôt. Cependant, ils sont plafonnés et leur taux est administré. Le compte à terme, lui, n'a aucun plafond et offre parfois un taux supérieur, au prix du blocage et de la fiscalité. Le choix dépend du montant à placer et de l'horizon.

Face au fonds euros

Le fonds euros de l'assurance vie garantit aussi le capital, avec une liquidité de quelques jours et la fiscalité avantageuse de l'enveloppe après huit ans. Le compte à terme se distingue par un horizon court connu d'avance et l'absence de frais de gestion. Pour parquer une somme sur quelques mois, il évite les frais récurrents qui grèvent le rendement d'un contrat. Sur le moyen terme, le fonds euros reprend l'avantage grâce à son cadre fiscal.

Pour quel profil patrimonial ouvrir un CAT ?

Le compte à terme trouve sa pertinence dans des situations précises plutôt que comme placement de fond de portefeuille. Il répond bien à plusieurs besoins :

- épargne de précaution rémunérée au-delà des plafonds de livrets, pour une somme dont la date d'usage est connue ;

- parking d'un capital en attente de réinvestissement, après une vente immobilière ou une cession d'entreprise ;

- sécurisation d'une plus-value qui vient d'être réalisée, le temps de définir une stratégie ;

- besoin d'une visibilité totale sur un horizon court, inférieur à deux ans.

Sa limite est structurelle. Sur la durée, le rendement réel net d'inflation reste modeste, et le blocage immobilise un capital qui pourrait travailler ailleurs. Dans une allocation globale, le compte à terme est un outil de gestion de trésorerie, pas un moteur de performance.

Questions fréquentes sur le compte à terme

{{cta-faq}}

{{cta-form}}

{{cta-partage}}

- Le compte à terme échange la disponibilité des fonds contre un taux garanti : c'est à chaque épargnant d'arbitrer entre sa recherche de liquidité ou de visibilité.

- Son intérêt se juge net de fiscalité. Au PFU de 31.4%, un taux brut séduisant fond rapidement ; le comparer aux livrets défiscalisés est indispensable.

- Le CAT complète livrets et assurance vie sans les remplacer : court terme et trésorerie pour le premier, précaution pour les livrets, long terme pour l'assurance vie.

- Le blocage est sa vraie contrainte. Pour éviter de subir des pénalités, mieux vaut anticiper l'horizon et envisager l'échelonnement de plusieurs comptes.

- Pour un patrimoine important, c'est un instrument de sécurisation ponctuelle, à doser dans une allocation diversifiée plutôt qu'à privilégier sur le long terme.

.webp)

.webp)

.webp)

Quel est le montant minimum pour ouvrir un compte à terme ?

Le montant minimum pour ouvrir un compte à terme n'est pas fixé par la loi pour les particuliers : chaque banque définit son propre seuil, souvent quelques centaines à quelques milliers d'euros. À titre de repère, les comptes à terme publics réservés aux collectivités exigent un minimum de 1 000 €, par multiples de 1 000 €.

Le capital d'un compte à terme est-il garanti ?

Le capital d'un compte à terme est garanti : la banque restitue à l'échéance la somme déposée, augmentée des intérêts contractuels. Les dépôts bénéficient en outre de la garantie du FGDR à hauteur de 100 000 € par déposant et par établissement.

Peut-on récupérer son argent avant l'échéance ?

Récupérer son argent avant l'échéance est possible, mais la banque applique des pénalités sur les intérêts, prévues au contrat. Un préavis peut être demandé. Le capital, lui, reste intégralement restitué : seule la rémunération est réduite.

Comment sont imposés les intérêts d'un compte à terme ?

.svg)

Les intérêts d'un compte à terme sont imposés au prélèvement forfaitaire unique de 31.4% depuis 2026 (12.8% d'impôt sur le revenu et 18.6% de prélèvements sociaux). Une option pour le barème progressif est possible, pertinente surtout pour les foyers faiblement imposés.

Est-il possible de cumuler plusieurs comptes ?

Tout à fait, rien n'empêche d'ouvrir un compte à terme dans plusieurs établissements bancaires.

Compte à terme ou livret A : que choisir ?

Entre compte à terme et Livret A, le choix dépend du plafond, de l'horizon et de la fiscalité. Le Livret A est disponible, défiscalisé mais plafonné à 22 950 €. Le compte à terme accepte des montants illimités et parfois un taux supérieur, mais il bloque les fonds et ses intérêts sont fiscalisés.

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousAuguste Patrimoine vous accompagne dans vos réflexions et la structuration

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 73 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Délai de réponse inférieur à 24h.

Les autres placements pour votre épargne

Découvrez les enveloppes et produits pertinents selon votre profil et vos objectifs