Société civile immobilière (SCI) : fonctionnement, fiscalité et usages

Détenir un bien à plusieurs, organiser sa transmission, optimiser sa fiscalité : la société civile immobilière (SCI) répond à des besoins précis. Découvrez si elle correspond à votre situation.

La société civile immobilière (SCI) est une structure juridique qui permet à plusieurs personnes de détenir et de gérer un bien immobilier. Avant d’être un outil d’optimisation fiscale ou patrimoniale, elle sert d'abord à organiser la propriété. Si vous envisagez d'investir dans l'immobilier par ce biais, voici son fonctionnement et ses avantages selon différentes situations. Ce guide vous permettra ainsi d’évaluer si la SCI répond réellement à vos besoins et problématiques.

{{cta-important-points}}

Qu'est-ce qu'une société civile immobilière ?

Une personne morale à objet civil

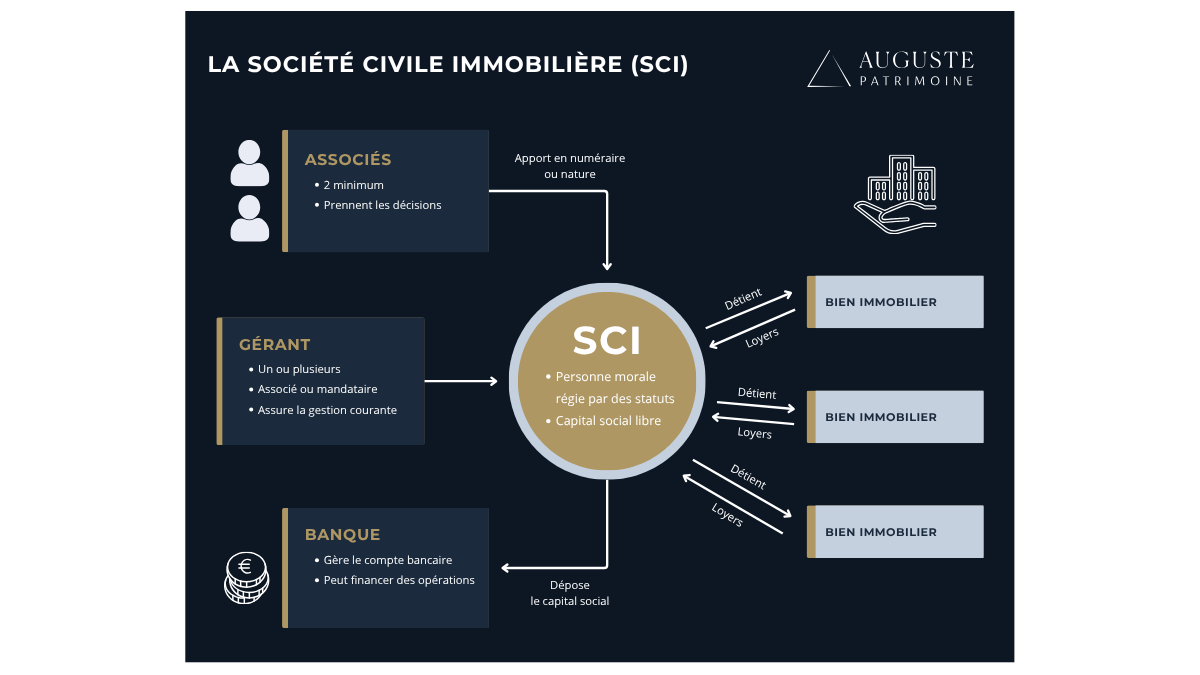

La SCI est une société civile dotée de la personnalité morale. Elle possède un patrimoine distinct de celui de ses associés, détient son propre compte bancaire et signe ses propres actes. Son objet doit rester civil : acquérir, détenir, gérer et louer des biens immobiliers, principalement en location nue. La constitution d'une société repose sur l'article 1832 du Code civil, qui exige la réunion d'au moins deux personnes.

Une SCI ne peut pas exercer d'activité commerciale à titre habituel. La location meublée, considérée comme commerciale sur le plan fiscal, en est le principal piège : au-delà de 10% du chiffre d'affaires, elle fait basculer la société à l'impôt sur les sociétés, souvent à l'insu des associés. La durée de vie de la société est plafonnée à 99 ans, renouvelable.

Les principaux types de SCI

Le terme « SCI » recouvre plusieurs formes, selon l'objectif poursuivi :

- SCI de gestion (ou de location) : la plus courante, pour détenir et louer un patrimoine locatif.

- SCI familiale : réunit des membres d'une même famille, surtout dans une logique de transmission.

- SCI d'attribution : partage la jouissance ou la propriété d'un immeuble entre les associés.

- SCI de construction-vente : réservée aux professionnels, elle construit pour revendre et relève d'un régime commercial.

Pour un particulier, l'usage patrimonial passe presque toujours par une SCI de gestion ou une SCI familiale.

{{cta-rdv}}

Comment fonctionne une SCI ?

Associés, parts sociales et capital

Une SCI réunit au moins deux associés, personnes physiques ou morales, par exemple deux époux. Chacun détient des parts sociales proportionnelles à son apport. Ces apports prennent deux formes : en numéraire (une somme d'argent) ou en nature (un bien immobilier transféré à la société). Le capital social est libre : il peut être fixé à 1 € comme à plusieurs centaines de milliers d'euros.

Le montant du capital compte pour la transmission. Un capital faible, avec un bien financé à crédit, réduit la valeur nette des parts et allège le coût d'une donation. Un capital élevé traduit une société peu endettée, aux parts mieux valorisées.

Le gérant et les décisions collectives

La SCI est dirigée par un ou plusieurs gérants, associés ou non. Le gérant assure la gestion courante : encaissement des loyers, paiement des charges, signature des baux. Ses pouvoirs sont encadrés par les statuts, qui peuvent soumettre les décisions importantes à l'accord des associés.

Les décisions collectives (vente d'un bien, modification des statuts, changement de gérant) relèvent des associés. Par défaut, elles se prennent à l'unanimité, mais les statuts peuvent prévoir une simple majorité. Cette souplesse est l'un des atouts de la forme : les règles du jeu se définissent sur mesure.

Les statuts, colonne vertébrale de la société

Les statuts organisent tout : répartition des parts, pouvoirs du gérant, conditions d'entrée et de sortie des associés, règles de majorité. Une clause d'agrément peut soumettre l'arrivée d'un nouvel associé à l'accord des autres, ce qui protège le caractère familial de la structure. Des statuts bâclés se paient au moment d'un désaccord ou d'une succession. Leur rédaction mérite donc un soin particulier avant de créer une SCI. La tenue d'une comptabilité et l'approbation annuelle des comptes complètent ces obligations.

La responsabilité des associés

La personnalité morale ne transforme pas la SCI en bouclier. Face aux dettes de la société, les associés répondent sur leur patrimoine personnel. Cette responsabilité présente trois caractéristiques, posées par l'article 1857 du Code civil :

- Indéfinie : elle n'est pas limitée au montant de l'apport.

- Non solidaire : chaque associé répond à hauteur de sa quote-part dans le capital, pas pour les autres.

- Subsidiaire : le créancier doit d'abord poursuivre la société avant de se retourner vers les associés.

Contrairement à une idée répandue, la SCI ne met pas le patrimoine à l'abri des créanciers : la responsabilité des associés reste indéfinie, chacun à hauteur de sa part dans le capital.

Elle explique pourquoi une SCI très endettée expose davantage ses associés qu'une société au capital solide.

SCI à l'impôt sur le revenu ou à l'impôt sur les sociétés ?

Le choix du régime fiscal est la décision la plus structurante. Il conditionne l'imposition des loyers, l'usage de l'amortissement et la fiscalité de la revente.

Le régime de l'impôt sur le revenu (par défaut)

Par défaut, une SCI relève de l'impôt sur le revenu (IR). On parle de translucidité fiscale : la société ne paie pas d'impôt elle-même. Chaque associé déclare sa quote-part de résultat dans la catégorie des revenus fonciers, puis l'ajoute à ses autres revenus. L'imposition suit alors son barème progressif, augmenté des prélèvements sociaux à 17.2%.

Point de vigilance : l'associé est imposé sur sa part même si aucun loyer ne lui a été distribué. La société dépose chaque année une déclaration de résultat (formulaires 2072-S ou 2072-C), qui répartit le bénéfice entre les associés.

L'option pour l'impôt sur les sociétés

Une SCI peut opter pour l'impôt sur les sociétés (IS). L'avantage principal tient à l'amortissement : la valeur du bien se déduit comptablement chaque année, ce qui réduit fortement le résultat imposable. Le bénéfice est taxé à 15% jusqu'à 42 500 €, puis à 25%.

La contrepartie est lourde à la revente. Les amortissements déduits sont réintégrés dans le calcul de la plus-value professionnelle, ce qui gonfle l'imposition de sortie. De plus, l'option devient quasi irrévocable au bout de cinq ans. L'IS convient donc particulièrement à une logique de capitalisation des loyers.

Comment choisir entre IR et IS ?

Le tableau ci-dessous résume les différences décisives selon le projet.

Pour une SCI patrimoniale familiale, l'IR reste le choix de référence : il préserve le régime favorable de plus-value des particuliers, avec une exonération d'impôt sur le revenu au bout de 22 ans de détention.

{{COMPONENT_CTA}}

Transmettre son patrimoine grâce à la SCI

C'est dans le domaine de la transmission que la SCI apporte sa vraie valeur, à condition de ne pas surestimer l'économie fiscale.

La donation progressive des parts

Détenir un bien via une SCI permet de le transmettre par fractions. Plutôt que de donner un immeuble en une fois, les parents donnent des parts sociales au fil du temps. Chaque donation profite d'un abattement de 100 000 € par enfant et par parent, renouvelable tous les 15 ans. L'abattement atteint 31 865 € pour un petit-enfant. Le barème et ces abattements sont gelés jusqu'en 2028.

Lorsque la SCI est endettée, la valeur des parts est diminuée du capital restant dû, ce qui réduit d'autant l'assiette taxable au moment de la donation. Cette mécanique, combinée aux abattements, allège sensiblement le coût de transmission, sans toutefois l'annuler. Le calcul précis dépend de la valeur nette et du lien de parenté, à croiser avec le barème des droits de succession.

Le démembrement des parts

Le levier le plus puissant est le démembrement. Les parents donnent la nue-propriété des parts et conservent l'usufruit, c'est-à-dire les revenus et la gestion. La valeur transmise, limitée à la nue-propriété, est inférieure à la pleine valeur, ce qui réduit les droits. À leur décès, la pleine propriété se reconstitue sans droits supplémentaires, mécanisme au cœur du démembrement de propriété.

Au décès de l'usufruitier, les enfants nus-propriétaires deviennent pleins propriétaires des parts, sans nouveaux droits de succession à acquitter.

Les limites fiscales à connaître

La SCI n'est pas un moyen de « ne rien payer ». Plusieurs limites ramènent l'outil à sa juste portée :

- Les parts de SCI restent taxables à l'IFI (impôt sur la fortune immobilière) au-delà d'un patrimoine immobilier net de 1 300 000 €.

- La détention via SCI prive de l'abattement de 30% applicable à la résidence principale pour l'IFI.

- Elle fait aussi perdre l'abattement de 20% sur la résidence principale du défunt en matière de droits de succession.

- Une SCI purement patrimoniale reste inéligible au pacte Dutreil, réservé aux sociétés à activité professionnelle.

Ces contraintes ne rendent pas pour autant une SCI inintéressante, mais elles imposent un arbitrage lucide plutôt que des fausses croyances.

À qui s'adresse (et ne s'adresse pas) une SCI ?

Les situations où la SCI a du sens

La SCI répond à des configurations précises :

- Détenir à plusieurs sans subir les blocages de l'indivision, où une seule voix peut paralyser une vente.

- Organiser une transmission progressive et anticipée du patrimoine immobilier.

- Protéger le conjoint en aménageant statutairement ses droits et la gestion des biens.

- Structurer un patrimoine locatif familial appelé à durer sur plusieurs générations.

Dans ces cas, la souplesse des statuts et la transmission par parts justifient les formalités.

Les cas où elle est déconseillée

À l'inverse, la SCI se révèle souvent inutile, voire pénalisante :

- Loger sa résidence principale en SCI fait perdre les abattements de 30% (IFI) et de 20% (succession).

- Détenir seul un unique bien, sans projet à plusieurs ni logique de transmission, n'apporte aucun bénéfice.

- Un petit patrimoine supporte mal le coût des formalités, de la comptabilité et de la gestion.

- La location meublée entraîne une bascule non désirée à l'IS, avec ses conséquences à la revente.

Certains investisseurs logent d'ailleurs des parts de SCPI dans une SCI pour investir en immobilier via une SCI, avec les mêmes précautions d'arbitrage.

Trois idées reçues méritent d'être écartées avant toute décision. Une SCI ne défiscalise pas par magie : elle organise, elle n'efface pas l'impôt. Elle ne protège pas le patrimoine personnel des dettes. Elle ne dispense pas de droits sur la transmission, elle les optimise. C'est un outil de structuration, à évaluer au cas par cas.

Questions fréquentes sur la SCI

{{cta-faq}}

{{cta-form}}

{{cta-partage}}

- Une SCI réunit au moins deux associés, avec un capital libre, fixé dès 1 €.

- Par défaut, elle relève de l'IR : chaque associé est imposé sur sa part de revenus fonciers, prélèvements sociaux de 17.2% compris.

- Sur option, elle passe à l'IS : 15% jusqu'à 42 500 € de bénéfice, puis 25%, avec amortissement déductible.

- La responsabilité des associés est indéfinie, à hauteur de leur part dans le capital.

- La donation de parts profite d'un abattement de 100 000 € par enfant, renouvelable tous les 15 ans.

.webp)

.webp)

.webp)

Créer une SCI seul n'est pas possible : la loi impose au moins deux associés à la constitution. Un associé unique n'est toléré que de façon transitoire, le temps de régulariser la situation, sous peine de dissolution. Deux époux peuvent constituer ensemble une SCI.

Une SCI ne permet pas de payer moins d'impôts de façon automatique. Ses avantages portent surtout sur la transmission (donation de parts, démembrement, abattements), pas sur l'impôt courant sur les loyers. Présentée comme un outil de défiscalisation, elle déçoit souvent.

Mettre sa résidence principale en SCI est juridiquement possible, mais souvent déconseillé. Cette détention fait perdre l'abattement de 30% pour l'IFI et celui de 20% sur la résidence principale en matière de droits de succession. L'intérêt doit être solidement justifié.

.svg)

La différence tient à l'imposition et à l'amortissement. À l'IR, chaque associé est imposé sur sa part de revenus fonciers, sans amortissement. À l'IS, la société amortit le bien et paie l'impôt, mais la revente est plus lourdement taxée. Le choix dépend du projet.

Les associés sont bien responsables des dettes de la SCI, de façon indéfinie mais non solidaire. Chacun répond à hauteur de sa quote-part dans le capital, et seulement après que le créancier a d'abord poursuivi la société.

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Étape 1 : Échange afin de comprendre votre besoin

Étape 2 : Remise d’une recommandation sur mesure

Étape 3 : Validation de la recommandation PAR VOS SOINS

Délai de réponse inférieur à 24h.

Les autres dispositifs immobiliers

Votre future acquisition peut faire partie de cette sélection.