SCPI en nue-propriété : un guide complet

Vous souhaitez investir dans l’immobilier sans supporter la fiscalité des loyers ni les contraintes de gestion ? La SCPI en nue-propriété vous permet d’acquérir un patrimoine à prix réduit tout en optimisant votre fiscalité personnelle. Grâce au mécanisme de démembrement temporaire, vous profitez d’une décote à l’achat et récupérez la pleine propriété à terme, avec un potentiel de plus-value. Voici une stratégie patrimoniale simple, puissante et parfaitement adaptée aux horizons long terme.

Acquérir des parts de SCPI en nue-propriété revient à acheter un patrimoine immobilier avec une décote de 20 à 40% sur le prix de pleine propriété, sans supporter aucune fiscalité pendant la durée du démembrement. Le nu-propriétaire renonce temporairement aux loyers en échange d'un prix d'entrée réduit et d'une triple exonération : impôt sur le revenu, prélèvements sociaux et IFI. À l'échéance, la pleine propriété se reconstitue automatiquement, sans frais ni taxation supplémentaire. Ce mécanisme, adossé à la solidité de la pierre-papier, répond à des objectifs précis de capitalisation, d'optimisation fiscale et de préparation de la retraite.

{{cta-important-points}}

Démembrement de propriété et SCPI : le mécanisme

Le démembrement de propriété consiste à séparer temporairement les droits attachés à un bien entre deux parties distinctes. Cette technique juridique, codifiée par le Code civil, s'applique aussi bien à l'immobilier direct qu'aux parts de SCPI.

Les trois composantes de la propriété

La pleine propriété réunit trois attributs :

- Abusus : le droit de disposer du bien (vendre, donner, détruire)

- Usus : le droit d'utiliser le bien

- Fructus : le droit d'en percevoir les fruits (loyers, dividendes)

Le démembrement sépare ces droits en deux blocs. Le nu-propriétaire conserve l'abusus : il détient le titre de propriété des parts mais ne perçoit aucun revenu. L'usufruitier détient l'usus et le fructus : il encaisse les loyers distribués par la SCPI et supporte la fiscalité correspondante.

Démembrement temporaire vs viager

En SCPI, le démembrement temporaire est le schéma standard. La durée est fixée contractuellement, généralement entre 5 et 20 ans. À l'échéance, le nu-propriétaire récupère automatiquement la pleine propriété sans formalité ni coût supplémentaire. La contrepartie usufruitière est le plus souvent un investisseur institutionnel (assureur, caisse de retraite, entreprise) qui utilise l'usufruit comme placement de trésorerie.

Le démembrement viager, en revanche, court jusqu'au décès de l'usufruitier. Il concerne principalement l'immobilier direct et les stratégies de transmission patrimoniale. En SCPI, ce schéma reste marginal car les sociétés de gestion privilégient les durées fixes pour organiser le marché du démembrement.

La durée du démembrement temporaire influe directement sur deux paramètres : le montant de la décote accordée au nu-propriétaire et le profil de rendement de l'opération. Une durée courte (5 ans) offre une décote modérée mais une récupération rapide. Une durée longue (15-20 ans) maximise la décote mais immobilise le capital sur une période étendue, ce qui exige une visibilité financière solide.

Décote d'achat et rentabilité : les chiffres clés

L'attrait principal de la nue-propriété de SCPI réside dans la décote à l'achat. Plus la durée du démembrement est longue, plus le prix d'acquisition est réduit.

Clés de répartition et grille de décotes

La société de gestion fixe une clé de répartition qui détermine la fraction du prix de pleine propriété payée par le nu-propriétaire. Cette clé reflète la valeur actualisée des loyers auxquels le nu-propriétaire renonce.

Les écarts au sein d'une même durée s'expliquent par le taux de distribution de la SCPI : une SCPI à rendement élevé génère une décote plus importante, car l'usufruitier valorise davantage les loyers perçus.

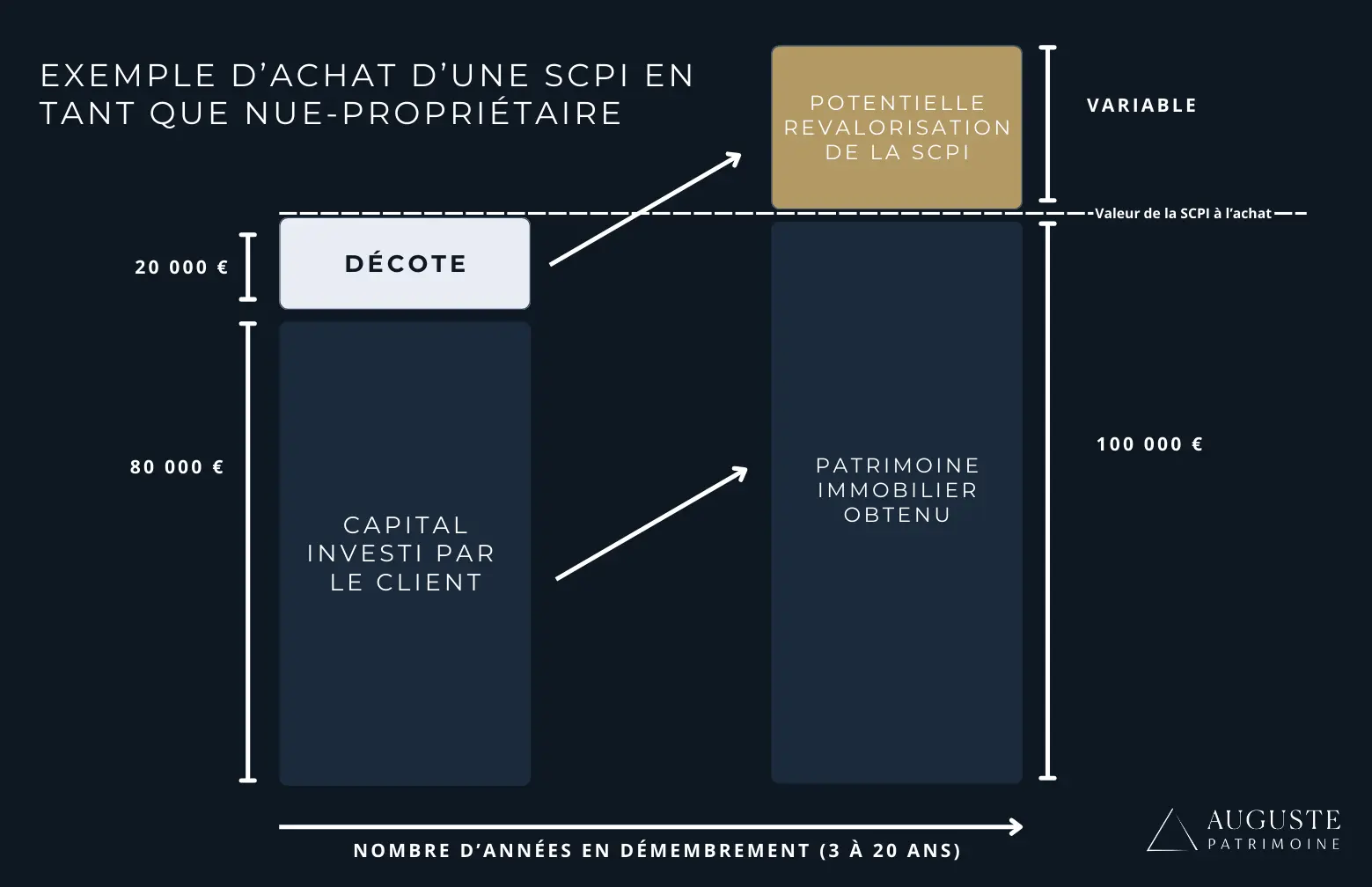

Simulation d'un investissement en nue-propriété

Hypothèse de départ : investissement de 100 000 € en nue-propriété sur 10 ans avec une clé de répartition de 70% (décote de 30%).

Le nu-propriétaire acquiert l'équivalent de 142 857 € de parts en pleine propriété. À l'issue du démembrement, sans revalorisation du prix de part :

- Gain brut : 42 857 €

- Rendement annualisé de la seule décote : 3.6%/an

Avec une revalorisation annuelle du prix de part de 1.5%, la valeur des parts atteint environ 165 000 € au terme, soit un rendement global de l'ordre de 5.1%/an. Ce rendement est net de fiscalité pendant toute la durée du démembrement.

À titre d'illustration, certaines SCPI affichent des clés de répartition de l'ordre de 75 à 80% sur 5 ans, ce qui permet d'atteindre un TRI net de l'ordre de 4 à 5%/an en intégrant le taux de distribution historique et la décote initiale.

{{cta-rdv}}

Avantages fiscaux de la SCPI en nue-propriété

La nue-propriété de SCPI produit une optimisation fiscale sur trois niveaux simultanés. Ce cumul d'exonérations constitue le principal argument pour les investisseurs à fiscalité élevée.

Exonération d'IR et de prélèvements sociaux

Le nu-propriétaire ne perçoit aucun revenu pendant le démembrement. Par conséquent :

- Pas d'impôt sur le revenu (revenus fonciers) : aucun loyer déclaré, aucune imposition au barème progressif

- Pas de prélèvements sociaux (CSG/CRDS) : le taux de 17.2% applicable aux revenus fonciers ne s'applique pas en l'absence de revenus

Exemple chiffré : un investisseur dans la tranche marginale d'imposition (TMI) à 30% qui détient 200 000 € de parts de SCPI en pleine propriété avec un taux de distribution de 5% perçoit 10 000 €/an de revenus fonciers. L'imposition annuelle s'élève à environ 4 720 € (IR à 30% + PS à 17.2%). En nue-propriété, cette charge fiscale tombe à 0 € pendant toute la durée du démembrement.

Sortie de l'assiette IFI et impact sur la CEHR

Les parts de SCPI détenues en nue-propriété sortent de l'assiette de l'IFI (impôt sur la fortune immobilière). C'est l'usufruitier qui déclare la valeur des parts dans son patrimoine taxable. Pour un investisseur dont le patrimoine immobilier net dépasse le seuil de 1 300 000 €, cette exonération réduit directement la base imposable.

L'effet s'étend à la CEHR (contribution exceptionnelle sur les hauts revenus). Les revenus fonciers des SCPI augmentent le revenu fiscal de référence (RFR), ce qui peut déclencher ou majorer la CEHR (3% entre 250 000 € et 500 000 € de RFR pour un célibataire, 4% au-delà). Investir en nue-propriété supprime ces revenus du RFR.

À la reconstitution de la pleine propriété, le nu-propriétaire ne subit aucune taxation sur la valeur récupérée. La fiscalité reprend uniquement sur les revenus futurs distribués par la SCPI.

Pleine propriété ou nue-propriété : comparatif détaillé

Le choix entre pleine propriété et nue-propriété ne relève pas d'une supériorité de l'un sur l'autre. Il dépend de l'objectif patrimonial, du profil fiscal et de l'horizon d'investissement. Les deux modes d'acquisition répondent à des logiques distinctes et peuvent coexister au sein d'un même portefeuille.

La pleine propriété convient aux investisseurs recherchant des revenus complémentaires immédiats, notamment les retraités ou les épargnants à TMI basse. La nue-propriété s'adresse aux profils fortement imposés qui n'ont pas besoin de revenus additionnels à court terme et souhaitent constituer un capital à moindre coût fiscal.

Un investisseur en TMI 41% qui compare les deux options sur 10 ans constate un écart significatif. En pleine propriété, les revenus fonciers subissent chaque année l'IR et les PS, ce qui érode le rendement net à environ 2.5%/an. En nue-propriété, le TRI net intègre la totalité de la décote sans ponction fiscale, ce qui porte le rendement à 3.5-5%/an selon la SCPI. La différence se creuse davantage pour les patrimoines soumis à l'IFI, où la nue-propriété cumule gain fiscal sur les revenus et réduction de l'assiette taxable.

Risques et contraintes à évaluer

La nue-propriété de SCPI n'est pas exempte de risques. Une analyse lucide des contraintes est indispensable avant tout engagement. Trois catégories de risques méritent une attention particulière.

Illiquidité et blocage des parts

Les parts de SCPI en nue-propriété sont bloquées pendant toute la durée du démembrement. Il n'existe pas de marché secondaire organisé pour les parts démembrées. Une sortie anticipée nécessite l'accord de l'usufruitier et une décote supplémentaire sur le prix de revente.

Cette contrainte impose de n'investir que des capitaux dont l'investisseur n'aura pas besoin pendant la durée choisie. Par ailleurs, les parts de SCPI démembrées sont rarement proposées dans les contrats d'assurance-vie en unités de compte, la majorité des assureurs ne commercialisant que des parts en pleine propriété.

Risque de marché et de crédit

La valeur des parts de SCPI peut baisser pendant le démembrement, en raison de l'évolution défavorable du marché immobilier (hausse des taux, vacance locative, dépréciation du patrimoine). La décote initiale ne constitue pas une protection absolue contre une dévalorisation supérieure.

L'achat de SCPI en nue-propriété à crédit comporte un risque spécifique : aucun revenu locatif ne vient couvrir les mensualités d'emprunt. L'intégralité du remboursement repose sur les revenus professionnels ou l'épargne de l'investisseur. Un accident de parcours (perte d'emploi, baisse de revenus) peut fragiliser le montage.

Enfin, le risque de dévalorisation des parts ne doit pas être sous-estimé. Si la valeur de reconstitution de la SCPI baisse pendant le démembrement (crise immobilière, hausse durable des taux directeurs), la plus-value attendue peut se réduire, voire s'annuler. La décote protège partiellement contre ce scénario, mais une baisse supérieure au pourcentage de décote initial engendre une perte en capital. Il convient de diversifier les SCPI sélectionnées et de privilégier des véhicules à patrimoine diversifié pour limiter ce risque.

Profils d'investisseurs et stratégies adaptées

La pertinence de la nue-propriété de SCPI dépend étroitement de la situation patrimoniale et fiscale de l'investisseur. Quatre profils se distinguent.

Cadre supérieur fortement imposé (TMI 41-45%) : un dirigeant de 52 ans investit 140 000 € en nue-propriété sur 10 ans. La décote de 30% lui donne accès à 200 000 € de parts en pleine propriété. Pendant 10 ans, aucun revenu foncier n'alourdit son RFR ni son assiette IFI. À 62 ans, il récupère la pleine propriété et des revenus complémentaires au moment où ses revenus professionnels diminuent.

Couple préparant sa retraite (55-60 ans) : un couple investit 200 000 € en nue-propriété sur 7 ans, avec une fin de démembrement calée sur la cessation d'activité. La bascule en pleine propriété coïncide avec la baisse de TMI liée à la retraite, ce qui optimise la fiscalité des revenus SCPI futurs. Le PER peut compléter ce dispositif pour déduire les versements en phase d'activité.

Investisseur en transmission : un parent de 65 ans effectue une donation de parts de SCPI en nue-propriété à ses enfants. Les droits de donation sont calculés sur la valeur de la nue-propriété (inférieure à la pleine propriété). Le parent conserve l'usufruit et perçoit les loyers. Au décès, les enfants récupèrent la pleine propriété hors droits de succession.

Personne morale / trésorerie d'entreprise : une société acquiert l'usufruit temporaire de parts de SCPI pour placer sa trésorerie. L'amortissement comptable de l'usufruit sur la durée du démembrement est déductible du résultat imposable, ce qui améliore le rendement net après IS. Le nu-propriétaire, souvent le dirigeant à titre personnel, récupère la pleine propriété au terme.

Ce montage croisé entre personne morale (usufruit) et personne physique (nue-propriété) est particulièrement répandu chez les dirigeants de PME et les professions libérales en société (SELARL, SELAS). Il permet de sortir de la trésorerie excédentaire de la société tout en constituant un patrimoine personnel à moindre coût, sans distribution de dividendes et donc sans imposition au PFU.

Sélectionner et acquérir des parts en nue-propriété

Le choix d'une SCPI en nue-propriété repose sur des critères spécifiques qui diffèrent partiellement de la sélection en pleine propriété.

Critères de sélection d'une SCPI en nue-propriété

- Clé de répartition : à durée égale, une clé plus favorable (prix du nu-propriétaire plus bas) augmente le TRI. Comparer les clés entre SCPI pour une même durée

- Taux de distribution historique : indicateur de la qualité de gestion et de la régularité des revenus. Les SCPI à rendement élevé offrent généralement des décotes plus importantes

- Taux d'occupation financier (TOF) : un TOF supérieur à 90% traduit une bonne gestion locative et réduit le risque de vacance

- Diversification : géographique (France, zone euro) et sectorielle (bureaux, commerces, santé, logistique) pour limiter la concentration des risques

- Capitalisation et ancienneté : une capitalisation élevée et un historique long offrent plus de visibilité sur le comportement de la SCPI en différentes phases de marché

À titre d'illustration, des SCPI comme Transitions Europe (taux de distribution 2024 : 8.25%), Remake Live ou Iroko Zen figurent parmi les véhicules régulièrement cités pour leur adéquation au démembrement. Le TRI en nue-propriété se situe généralement entre 3 et 5% net, selon la durée et la SCPI choisie.

Il est essentiel de rappeler que les performances passées ne préjugent pas des performances futures. Le taux de distribution d'une année donnée reflète la politique de distribution et la qualité du patrimoine à un instant T, mais aucune garantie n'existe sur le maintien de ce niveau. L'analyse doit croiser plusieurs indicateurs sur la durée et ne pas se fonder sur un seul exercice.

Processus d'achat et frais associés

L'acquisition de parts en nue-propriété suit un processus en quatre étapes :

- Choix de la durée du démembrement (5, 7, 10, 15 ou 20 ans)

- Souscription auprès de la société de gestion ou d'un distributeur agréé

- Recherche de la contrepartie : la société de gestion ou le distributeur identifie un usufruitier (institutionnel ou particulier)

- Signature de la convention de démembrement qui fixe les droits respectifs et la date de reconstitution

Côté frais, les frais de souscription sont inclus dans le prix de la part (identiques à ceux de la pleine propriété). Les frais de gestion annuels sont prélevés sur les loyers avant distribution et concernent donc l'usufruitier. À la reconstitution de la pleine propriété, aucun frais supplémentaire n'est dû : le nu-propriétaire devient automatiquement plein propriétaire.

{{COMPONENT_CTA}}

FAQ

Quelle est la fiscalité d'une SCPI en nue-propriété ?

La fiscalité d'une SCPI en nue-propriété est nulle pendant toute la durée du démembrement. Le nu-propriétaire ne perçoit aucun revenu : il n'est donc soumis ni à l'impôt sur le revenu sur les revenus fonciers, ni aux prélèvements sociaux (17.2%), ni à l'IFI. À la reconstitution de la pleine propriété, aucune taxation ne s'applique sur la valeur récupérée. L'imposition reprend uniquement sur les loyers futurs distribués par la SCPI.

Quelle durée choisir pour un démembrement de SCPI ?

La durée du démembrement de SCPI dépend de l'objectif patrimonial. Une durée de 5 à 7 ans offre une décote modérée (12 à 25%) et un horizon court, adaptée aux investisseurs qui souhaitent récupérer rapidement des revenus. Une durée de 10 à 15 ans maximise la décote (20 à 42%) et le TRI, et convient aux actifs qui calent la fin du démembrement sur leur départ en retraite.

Peut-on acheter des SCPI en nue-propriété à crédit ?

L'achat de SCPI en nue-propriété à crédit est possible mais comporte un risque spécifique : aucun revenu locatif ne vient compenser les mensualités d'emprunt pendant toute la durée du démembrement. L'intégralité du remboursement repose sur les revenus professionnels ou l'épargne de l'investisseur. Ce montage s'adresse aux investisseurs disposant d'une capacité d'épargne suffisante pour absorber les mensualités sans les loyers SCPI.

La nue-propriété de SCPI est-elle compatible avec l'assurance-vie ?

La nue-propriété de SCPI est rarement accessible via l'assurance-vie. La majorité des contrats d'assurance-vie en unités de compte ne proposent que des parts de SCPI en pleine propriété. Quelques rares contrats autorisent le démembrement, mais l'offre reste marginale. Pour combiner les deux enveloppes, il est possible de détenir des SCPI en nue-propriété en direct et des SCPI en pleine propriété au sein d'un contrat d'assurance-vie.

Que se passe-t-il à la fin du démembrement d'une SCPI ?

À la fin du démembrement, la pleine propriété se reconstitue automatiquement au profit du nu-propriétaire, sans formalité ni frais supplémentaire. L'ancien nu-propriétaire devient plein propriétaire et commence à percevoir les dividendes distribués par la SCPI. Aucune taxation ne s'applique au moment de la reconstitution : seuls les revenus futurs seront soumis à l'impôt sur le revenu et aux prélèvements sociaux.

{{cta-form}}

{{cta-partage}}

.webp)

La nue-propriété de SCPI repose sur un triptyque : décote d'achat (20 à 40% selon la durée), triple exonération fiscale (IR, prélèvements sociaux, IFI) et reconstitution automatique de la pleine propriété au terme du démembrement.

En contrepartie, l'investisseur accepte de renoncer aux revenus pendant 5 à 20 ans et de supporter une liquidité quasi nulle sur la période. Le TRI net espéré se situe entre 3 et 5%, ce qui en fait un placement compétitif pour les profils à fiscalité élevée.

La pertinence de ce mécanisme dépend de trois variables : le profil fiscal (TMI, exposition IFI), l'horizon d'investissement (alignement avec la retraite ou un projet patrimonial) et la capacité à immobiliser le capital sur la durée choisie. Articulée avec d'autres enveloppes (PER pour la déduction des versements, assurance-vie pour la partie liquide), la nue-propriété de SCPI s'intègre dans une stratégie patrimoniale diversifiée.

.webp)

.webp)

.webp)

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Étape 1 : Échange afin de comprendre votre besoin

Étape 2 : Remise d’une recommandation sur mesure

Étape 3 : Validation de la recommandation PAR VOS SOINS

Délai de réponse inférieur à 24h.

Les autres dispositifs immobiliers

Votre future acquisition peut faire partie de cette sélection.