Les frais prélevés sur un contrat d'épargne pèsent parfois plus lourd que le choix des supports eux-mêmes. C'est l'un des enseignements du rapport 2026 de l'Observatoire des produits d'épargne financière (OPEF), qui passe au crible 2 132 milliards d'euros d'encours. Pour qui cherche à placer son épargne sans se disperser, ce document officiel offre une grille de lecture précieuse : combien rapportent vraiment les grandes classes d'actifs, une fois les frais déduits.

Résumé de l'étude

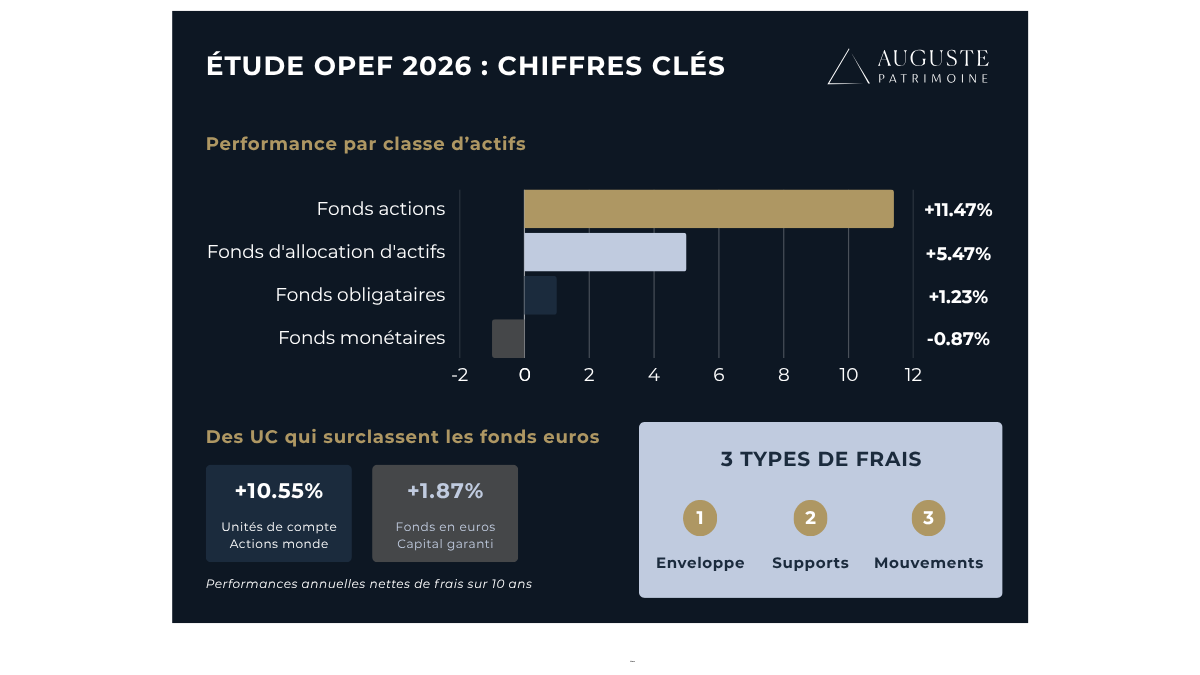

- Le rapport OPEF 2026 couvre 2 132 milliards d'euros d'encours et raisonne en performance nette de frais.

- Sur 2016-2025, les unités de compte en actions monde ont rendu 10.55% net par an, contre 1.87% pour les fonds en euros.

- En 2025, les fonds actions progressent de +11.47%, devant l'allocation (+5.47%), l'obligataire (+1.23%) et le monétaire (-0.87%).

- Les frais se répartissent en trois étages : frais d'enveloppe, frais des supports et frais de mouvement.

- Constat central : à risque comparable, des frais plus élevés ne garantissent pas une meilleure performance nette.

Performances 2025 : ce que gagnent vraiment les épargnants

En 2025, la hiérarchie des rendements récompense la prise de risque. Les fonds actions arrivent nettement en tête, tandis que les supports les plus prudents restent en retrait, le monétaire passant même en territoire négatif.

Le constat de fond dépasse la photographie d'une seule année. Sur la décennie 2016-2025, les unités de compte investies en actions monde ont délivré 10.55% net par an, contre 1.87% pour les fonds en euros à capital garanti. L'écart illustre le prix du temps et du risque : la sécurité se paie en rendement. À titre de repère, le Livret A rémunère 1.5% depuis le 1er février 2026.

{{COMPONENT_CTA}}

Les frais poste par poste : les trois étages à connaître

Le rapport range les frais en trois couches successives, qui s'additionnent sur la performance brute avant qu'elle n'arrive à l'épargnant :

- Les frais d'enveloppe : le coût du contrat ou du compte lui-même, prélevé chaque année sur l'encours.

- Les frais de gestion des supports : la rémunération des fonds sous-jacents (OPCVM, ETF, unités de compte).

- Les frais de mouvement : versement, arbitrage, transaction, ponctionnés à chaque opération.

Le poids de ces étages varie fortement d'une enveloppe à l'autre. Une assurance vie bien négociée peut afficher zéro frais d'entrée, quand un contrat ancien en prélève encore plusieurs pourcents. Le même raisonnement vaut pour le plan épargne retraite - PER ou le compte-titres - CTO.

L'intérêt de ces données est de montrer l'effet cumulé des frais : un différentiel de 1% par an, capitalisé sur vingt ans, peut amputer le capital final de plus de 20%. Sur des horizons longs, la maîtrise des frais devient un levier de performance à part entière.

Frais élevés ne riment pas avec performance

C'est le message le plus utile du rapport, et sans doute le plus contre-intuitif : à niveau de risque comparable, payer davantage de frais ne garantit pas un meilleur rendement net. Un support coûteux peut se retrouver, une fois les frais déduits, derrière un support plus économique de la même catégorie. La hiérarchie des prix ne recopie pas la hiérarchie des performances.

La conclusion pratique est rassurante : inutile de chercher le produit le plus cher en pensant acheter de la qualité. Un support lisible, aux frais maîtrisés et adapté à l'horizon de placement tient souvent mieux la distance qu'une solution sophistiquée et chargée en commissions. La transparence sur les frais devient ainsi le premier critère de sélection, avant même le rendement affiché.

Points de vigilance : produits structurés, non coté et ESG

Au-delà du périmètre de l'étude, trois familles de supports appellent une vigilance renforcée sur les frais :

- Les produits structurés : leur coût réel est souvent intégré dans la mécanique du produit, donc peu visible. Comprendre la formule et le scénario de remboursement d'un produit structuré reste indispensable avant tout engagement.

- Le non coté : les fonds de private equity supportent des frais de gestion plus élevés, justifiés par un travail de sélection et une immobilisation longue du capital. Le rendement potentiel doit être mis en regard de cette structure de coûts et du risque de liquidité.

- Les supports estampillés ESG : le label ne dit rien du niveau de frais. Deux fonds également responsables peuvent afficher des coûts très différents, sans écart de performance correspondant.

Les performances passées ne préjugent pas des performances futures. Cet article a une vocation informative et ne constitue pas un conseil en investissement personnalisé.

L'OPEF : un observatoire officiel pour y voir clair

Créé par la loi Industrie verte du 23 octobre 2023, l'OPEF est piloté par le Comité consultatif du secteur financier et publié par la Banque de France. Sa mission tient en une phrase : mesurer, de façon indépendante, le rapport entre les frais supportés par les épargnants et la performance réellement délivrée, nette de frais. Là où les documents commerciaux affichent un rendement brut, l'observatoire raisonne au plus près de ce qui arrive sur le compte de l'épargnant.

Son périmètre est large. Le rapport couvre 2 132 milliards d'euros d'encours en 2024, répartis entre l'assurance-vie et les contrats de capitalisation, le plan épargne retraite individuel, les comptes-titres, le PEA et le PEA-PME. Cette ampleur en fait un point de repère fiable : les moyennes publiées reflètent l'essentiel de l'épargne financière des ménages, pas un échantillon isolé.

Questions fréquentes sur les frais et le rendement de l'épargne

Qu'est-ce que l'OPEF ?

L'Observatoire des produits d'épargne financière (OPEF) a été créé par la loi Industrie verte du 23 octobre 2023. Piloté par le Comité consultatif du secteur financier et publié par la Banque de France, il mesure le rapport entre les frais et la performance nette des placements. Son rapport 2026 couvre 2 132 milliards d'euros d'encours.

Des frais plus élevés garantissent-ils un meilleur rendement ?

Non. À niveau de risque comparable, le rapport OPEF montre que des frais plus élevés ne se traduisent pas par une meilleure performance nette. Un support coûteux peut sous-performer un support économique de la même catégorie. La maîtrise des frais est donc un critère de sélection à part entière.

Quelle classe d'actifs a le mieux performé selon l'OPEF ?

Les actions arrivent en tête. Sur la décennie 2016-2025, les unités de compte en actions monde ont rendu 10.55% net par an, contre 1.87% pour les fonds en euros. En 2025, les fonds actions progressent de +11.47%, loin devant les fonds obligataires (+1.23%) et monétaires (-0.87%).

Auguste Patrimoine vous accompagne de l’ébauche de votre projet à sa finalisation, avec savoir-faire et transparence.

Être rappelé par un expert.webp)

.webp)

.webp)

.webp)

Articles associés

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Toute l’actualité patrimoniale dans votre boite mail, une fois par mois : recevez des articles détaillés sur les stratégies de gestion patrimoniale adaptées à votre profil, des conseils pratiques pour optimiser la fiscalité en exploitant au mieux les niches fiscales et les dispositifs légaux, ainsi que les dernières évolutions réglementaires. Bénéficiez également des derniers investissements populaires ainsi que des préconisations d'allocation.