.webp)

Recevoir une grosse somme d’argent par héritage, c’est comme tenir une clé d’une nouvelle porte. Une opportunité rare, certes, mais qui peut aussi déstabiliser. L’expérience montre que beaucoup se précipitent, soit dans des achats impulsifs, soit dans des placements hasardeux. Pourtant, un héritage bien géré est une aubaine qui peut s’inscrire dans la durée, générer des revenus, et permettre de préparer l’avenir avec sérénité. Avant même de penser où placer, il faut comprendre le mécanisme de la succession et la temporalité du versement de cet argent.

Que faire quand on hérite d'une somme d’argent élevée ?

L’arrivée soudaine d’un capital important déclenche souvent une tempête d’émotions. L’enthousiasme du "coup de tête" pousse à des erreurs classiques : achats impulsifs, placements mal adaptés, ou expositions trop risquées.

Avant toute chose, il est impératif de sécuriser ce capital. Placer temporairement l’argent sur un fonds en euros d’assurance vie, voire un compte à terme, permet de garantir le capital tout en maintenant une liquidité précieuse.

Ensuite, il faut établir votre profil d'investisseur, faire votre bilan patrimonial, étape souvent négligée mais cruciale. Voici les critères à explorer :

- Votre horizon d’investissement : court, moyen, ou long terme ?

- Votre tolérance au risque : êtes-vous prêt à accepter des fluctuations pour viser un meilleur rendement ?

- Vos objectifs : revenus complémentaires, croissance du capital, transmission à vos proches ?

- Votre situation fiscale et familiale : impacts des droits de succession, composition de la famille, etc.

Comprendre le cadre légal et le calendrier d’une succession

Un héritage ne s’improvise pas. D’abord, la loi encadre strictement le processus. Le règlement de la succession passe par plusieurs étapes obligatoires : constatation de la dévolution (testament ou dévolution légale), établissement de l’actif et du passif, déclaration fiscale, paiement des droits… Cette mécanique prend du temps, souvent entre six mois et un an, parfois davantage selon la complexité du patrimoine.

Voici un exemple frappant : Marc, dirigeant d’une PME, a perdu son père et a dû attendre près d’un an avant de pouvoir disposer des fonds hérités. Durant ce laps de temps, il a évité de s'engager dans tout investissement risqué. Il a profité de ce délai pour analyser sa situation globale, solder certains crédits, et poser les bases solides d’une stratégie patrimoniale réfléchie. Cette patience lui a évité des décisions précipitées qu’il aurait regrettées.

{{COMPONENT_CTA}}

Les meilleurs placements pour placer un héritage

Avant de vous lancer dans des placements, il faut prendre le temps d’analyser votre situation, vos objectifs et la nature même des actifs reçus. Le patrimoine hérité peut comprendre des liquidités, des biens immobiliers, des titres financiers ou autres actifs. Chacun d’eux aura un impact différent sur la stratégie d’allocation. Votre horizon d’investissement, votre appétence au risque et vos priorités, qu’il s’agisse de sécuriser, développer ou transmettre votre capital, seront les piliers de cette réflexion.

Le choix des enveloppes juridiques et fiscales pour loger vos investissements (assurance vie, contrat de capitalisation, compte-titres) conditionne la flexibilité, la fiscalité et la sécurité de vos placements. Ensuite, il conviendra de sélectionner des supports adaptés pour bâtir un portefeuille équilibré, alliant performances et gestion rigoureuse des risques.

Cette double étape est essentielle pour transformer un héritage en levier concret de construction patrimoniale, tout en assurant une transmission optimisée aux générations futures.

Choisir son enveloppe patrimoniale

Choisir ses placements

Produits structurés

Les produits structurés sont des instruments financiers sophistiqués qui associent une protection partielle ou totale du capital à une exposition contrôlée à différents actifs (indices boursiers, actions, devises, secteurs spécifiques). Ils offrent des scénarios de rendement adaptés selon les conditions du marché, avec une transparence sur les mécanismes de remboursement.

Ces produits sont souvent logés dans une assurance vie ou un compte-titres. Ils sont particulièrement prisés par les investisseurs patrimoniaux qui souhaitent protéger leur capital (partiellement ou totalement, selon la structure du produit) tout en recherchant un rendement complémentaire supérieur à celui des fonds euros.

SCPI (Sociétés Civiles de Placement Immobilier)

Investir dans des SCPI, c’est accéder à la pierre-papier avec une gestion déléguée. Ces fonds collectifs investissent dans un patrimoine immobilier diversifié : bureaux, commerces, santé, logistique, en France et à l’étranger. Les SCPI distribuent régulièrement des revenus locatifs à leurs porteurs de parts.

La diversification sectorielle et géographique réduit le risque, et le rendement moyen observé en 2025 est généralement compris entre 4,5% et 6%. Certains véhicules à plus forte spécialisation ou opportunistes peuvent viser des rendements supérieurs. La liquidité des parts est moindre que celle des actifs financiers, c’est un investissement à moyen ou long terme.

Fonds en euros

Les fonds en euros traditionnels, proposés traditionnellement dans les contrats d’assurance vie, offrent une garantie en capital avec un rendement généralement modeste mais stable, autour de 1,5% à 2% net en 2025. Ils constituent une base sécurisée dans une allocation patrimoniale, idéale pour une partie du capital à protéger tout en conservant une liquidité d’usage.

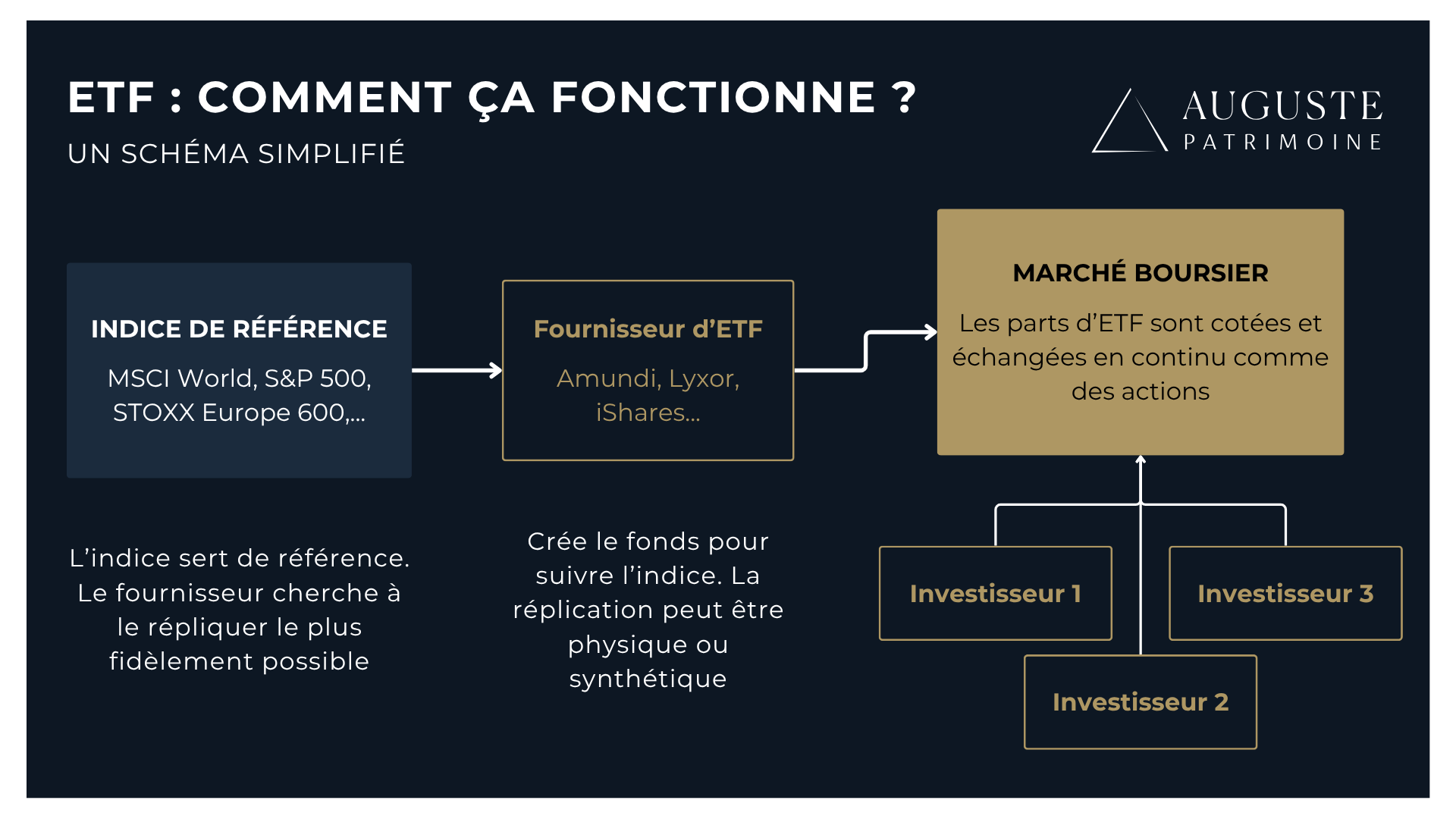

OPCVM et ETF

Ces fonds collectifs permettent une exposition diversifiée aux marchés financiers, actions, obligations, et autres classes d’actifs. Leur gestion peut être active ou passive (via ETF). Accessibles via contrat d’assurance vie en unités de compte ou via compte-titres ou encore PEA, ils offrent flexibilité et adaptation fine aux profils investisseurs. La volatilité et le risque de perte en capital sont à prendre en compte selon la nature exacte des supports.

Actions et titres cotés

L’investissement direct en actions, obligations ou autres titres cotés permet de viser des performances élevées, mais implique un suivi régulier et une exposition au risque marché. Cette approche plus dynamique s’adresse à des investisseurs expérimentés pouvant absorber une volatilité plus importante.

{{COMPONENT_CTA}}

Optimiser la transmission et pérenniser le capital

Au-delà de la croissance, l’héritage doit circuler au mieux entre générations. L’assurance vie et le contrat de capitalisation sont des leviers fiscaux incontournables, notamment grâce à la désignation libre des bénéficiaires, offrant une grande flexibilité à la transmission hors droits de succession classiques. Il peut être pertinent d’immédiatement envisager une donation aux prochaines générations, en bénéficiant d’abattements fiscaux intéressants.

Pour les SCPI, il est essentiel d’anticiper la gestion des parts, éviter les blocages liés à l’indivision, et préserver l’harmonie familiale. Là encore, un accompagnement expert assure une gouvernance adaptée et un pilotage précis.

Un héritage est bien plus qu’une somme d’argent. C’est une chance, une responsabilité, un levier d’avenir. Une bonne gestion demande rigueur, méthode et anticipation.

FAQ sur l'héritage

Quand peut-on toucher l’argent d’une succession ?

Le versement des fonds d’une succession intervient généralement entre six mois et un an après le décès. Ce délai dépend de la complexité du patrimoine, des démarches administratives et notariales, ainsi que de la présence éventuelle d’un testament ou de litiges entre héritiers.

Que faire après avoir reçu un héritage ?

Il est conseillé de sécuriser le capital en le plaçant temporairement sur des supports sûrs, comme un fonds en euros d’assurance vie. Il est essentiel de prendre du recul, d’éviter les décisions impulsives, et de réaliser un diagnostic patrimonial complet avant d’investir.

Quels sont les principaux critères pour définir son profil d’investisseur après un héritage ?

Il faut évaluer son horizon d’investissement, sa tolérance au risque, ses objectifs (générer des revenus, faire croître le capital, préparer une transmission) ainsi que sa situation fiscale et familiale.

Comment optimiser la transmission d’un héritage ?

L’assurance vie, le contrat de capitalisation et les SCPI offrent des leviers fiscaux importants. La désignation libre des bénéficiaires permet de gérer la transmission hors droits de succession classiques. Il faut également anticiper la gestion des indivisions pour éviter les blocages successoraux.

Auguste Patrimoine vous accompagne de l’ébauche de votre projet à sa finalisation, avec savoir-faire et transparence.

Être rappelé par un expert.webp)

.webp)

.webp)