Produits structurés : le guide ultime pour tout comprendre

En lien avec les plus grandes salles de marchés internationales, Auguste Patrimoine est un cabinet expert dans les produits structurés. Voici une explication claire, détaillé et exhaustive de ces placements qui peuvent paraître complexe. Si vous souhaitez investir dans les produits structurés, nous pouvons vous proposer une solution sur-mesure et adapté à votre profil de risque.

Le marché français des produits structuré est en pleine croissance depuis 3 ans, avec des volumes commercialisés qui ont presque doublé, passant de 23 milliards d'euros en 2021 à près de 42 milliards en 2023. Cette expansion est expliquée par la remontée des taux d’intérêt qui a rendu ces instruments particulièrement intéressant pour les profils patrimoniaux cherchant à extraire une rente régulière en sécurisant leur investissement.

Définition du produit structuré

Un produit structuré est un instrument financier complexe, qui peut-être conçu sur mesure, qui combine plusieurs actifs ou dérivés pour offrir un rendement spécifique en fonction de la performance d'un ou plusieurs sous-jacents (actions, indices, matières premières, taux d'intérêt, etc.). Ces produits sont souvent créés pour répondre à des objectifs d'investissement précis, comme la recherche de rendement dans des marchés stagnants, la protection partielle ou totale du capital, ou l'exposition à des actifs risqués tout en limitant les pertes potentielles.

Un produit structuré se compose généralement de deux éléments principaux : un actif de base (par exemple, une obligation) qui peut offrir une certaine sécurité et un dérivé (comme une option) qui permet de générer du rendement en fonction des conditions de marché prédéfinies. Les gains ou pertes dépendent ainsi de l'évolution du sous-jacent, avec des scénarios prédéfinis qui régissent les rendements et la protection du capital à l'échéance.

Ces produits offrent souvent des mécanismes de protection du capital à des niveaux variés et sont particulièrement appréciés des investisseurs qui cherchent un équilibre entre sécurité et rendement dans un environnement incertain. Toutefois, en raison de leur complexité, ils nécessitent une bonne compréhension des marchés financiers et des risques sous-jacents.

Les éléments qui définissent un produit structuré

Le sous-jacent

Dans le contexte des produits structurés, le sous-jacent joue un rôle clé car il influence directement le comportement du produit. Par exemple, si un produit structuré est lié à l'évolution d'un indice boursier, comme le CAC 40, c'est la performance de cet indice qui déterminera la rentabilité du produit à l'échéance. Le choix du sous-jacent est donc essentiel pour l'investisseur, car la nature et la volatilité de celui-ci affecteront directement le rendement potentiel, mais aussi les risques associés.

La durée ou l'échéance du produit

L'échéance, dans le cadre des produits financiers structurés, représente la date à laquelle le produit arrive à son terme et où les conditions finales sont déterminées. C'est à ce moment précis que l'investisseur saura si le produit a atteint ses objectifs de rendement ou non. L'échéance marque donc la fin de la période d'investissement et le moment où les gains ou pertes sont réalisés, en fonction de la performance du sous-jacent.

Les produits structurés sont souvent conçus avec une durée fixe, durant laquelle le produit évolue selon les variations du sous-jacent et les conditions initialement déterminés. À l’échéance, on vérifie si ces conditions sont respectées pour déterminer le gain de l’investisseur, qu’il s’agisse d’un coupon ou du remboursement du capital.

Le rendement

Le rendement correspond au gain financier potentiel qu'un investisseur peut obtenir en fonction des conditions de performance du sous-jacent. Contrairement à d'autres placements financiers classiques (comme les actions ou les obligations), le rendement des produits structurés est prédéfini et dépend de la réalisation de scénarios spécifiques.

Le rendement peut prendre différentes formes selon la structure du produit : il peut s'agir d'un coupon versé régulièrement (par exemple, trimestriellement ou annuellement) ou d'un gain unique perçu à l'échéance. En revanche, le rendement peut également être conditionnel, c'est-à-dire que l'investisseur ne le percevra que si certaines conditions de marché sont respectées.

La fréquence de constatation

La fréquence de constatation fait référence au rythme auquel la performance du sous-jacent est observée pour déterminer si les conditions de gain ou de perte sont respectées. La fréquence de constatation peut être quotidienne, hebdomadaire, mensuelle, trimestrielle, ou uniquement à l'échéance. Chaque constatation peut entraîner un paiement de coupons ou avoir un impact sur la protection du capital.

Dans certains cas, la fréquence de constatation permet de percevoir des rendements réguliers, tandis que dans d'autres, elle peut déterminer la sortie anticipée ou la protection du capital. Un produit avec une fréquence de constatation plus régulière peut offrir plus d'opportunités de capter des rendements ou de vérifier que les conditions de protection du capital sont respectées. En revanche, une fréquence de constatation unique réduit le nombre de points de contrôle, augmentant ainsi les risques et les incertitudes.

Le strike

Le strike (ou prix d'exercice), correspond au niveau de référence du sous-jacent au moment de la souscription du produit. C'est ce niveau qui servira de base de comparaison pour déterminer si les conditions de remboursement anticipé ou de versement de coupons sont remplies tout au long de la vie du produit.

Par exemple, dans un produit autocall, on vérifiera régulièrement (à date anniversaire) si le sous-jacent se situe au-dessus ou en dessous de son strike initial pour déclencher ou non le remboursement anticipé.

Le niveau de protection

Le niveau de protection fait référence à la garantie partielle ou totale du capital investi en fonction de la performance du sous-jacent. C'est un élément clé qui permet à l'investisseur de limiter ses pertes en cas de conditions de marché défavorables. Le niveau de protection est souvent fixé dès la création du produit et s'applique généralement à l'échéance, bien que certaines structures permettent une protection continue en fonction des conditions du marché.

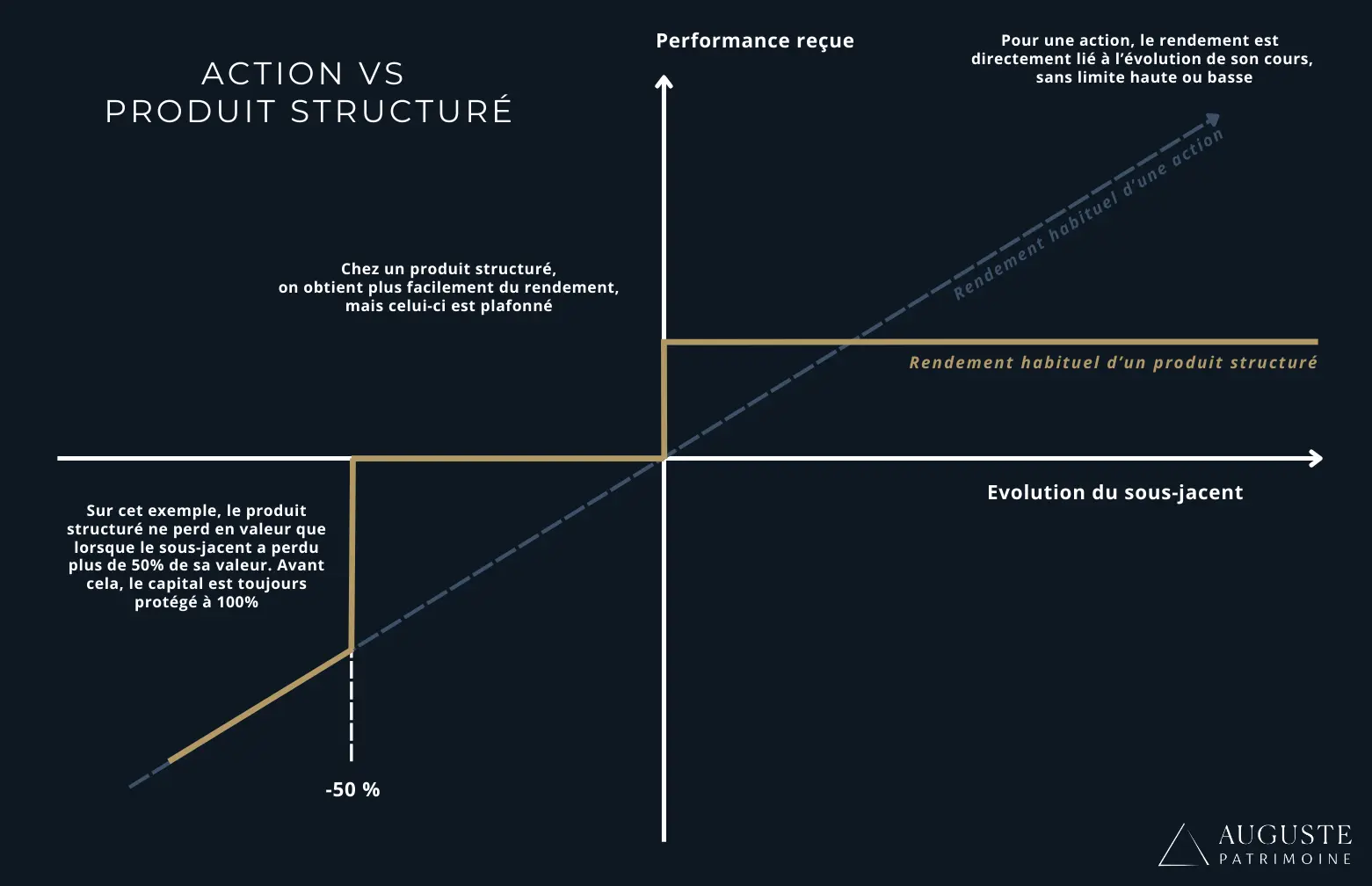

Le concept de protection peut varier : certains produits offrent une protection totale du capital (produits à capital garanti), tandis que d'autres ne protègent qu'une partie du capital. Le niveau de protection dépend donc de la structure du produit, des conditions du marché, et de l'appétence au risque de l'investisseur. Plus la protection est élevée, plus le rendement potentiel est limité, et vice versa.

Un produit structuré est définit lors de sa création par 5 facteurs : sa durée de vie, son rendement, sa fréquence de constatation, son niveau de protection de patrimoine et les performances d'entrée sur le sous-jacent. Ces 5 facteurs s'influencent les uns les autres et sont à choisir en fonction des objectifs de l'investisseurs et de sa volonté à s'exposer au risque, ainsi que son exposition au risque existente.

Illustration du fonctionnement d'un produit structuré

Les sous-jacents disponibles en produits structurés

Les produits structurés peuvent être indexés sur une grande variété de sous-jacents, offrant ainsi une flexibilité importante dans la construction des stratégies d'investissement. Les sous-jacents éligibles dépendent de leur liquidité optionnelle et de la volonté des émetteurs à les considérer. Voici les principales catégories disponibles :

Indices boursiers : CAC 40, Euro Stoxx 50, S&P 500, Nasdaq, avec une attention particulière portée aux indices ESG (environnementaux, sociaux et de gouvernance) qui ont représenté près de 40% de l'émission totale en 2024

Actions individuelles : Titres de grandes capitalisations, particulièrement prisés dans les secteurs de la technologie, de la santé et de l'énergie

Taux d'intérêt : EURIBOR, CMS 10 ans, OAT (Obligations Assimilables du Trésor), offrant des profils moins volatils pour les investisseurs prudents

Paniers d'actions : Combinaisons de plusieurs titres permettant une diversification accrue au sein même du sous-jacent

Matières premières : Or, pétrole (Brent), métaux précieux, bien que rarement utilisées pour les produits à coupons réguliers

Devises : Paires de devises comme USD/EUR, CHF/USD, JPY/USD pour une exposition aux marchés des changes

Fonds d'investissement : ETF et OPCVM éligibles offrant une diversification supplémentaire

Les avantages des produits structurés

Les produits structurés offrent de nombreux avantages pour les investisseurs :

Adaptabilité : les produits structurés peuvent être configurés selon les objectifs précis de l'investisseur, qu'il s'agisse de maximiser les gains dans un marché haussier ou de protéger le capital dans des périodes plus volatiles. Cette flexibilité permet d'ajuster les stratégies d'investissement en fonction des perspectives économiques et financières.

Diversification : ces produits permettent aux investisseurs d'accéder à des actifs ou des indices auxquels ils n'auraient peut-être pas accès autrement. Cela leur permet d'élargir leur portefeuille, d'explorer différentes classes d'actifs et d'améliorer la diversification, un des principes fondamentaux de gestion de risque.

Protection du capital : certains produits structurés offrent une garantie partielle ou totale du capital, ce qui peut rassurer les investisseurs face aux fluctuations des marchés financiers. Cela leur permet d'investir dans des actifs plus risqués sans s'exposer à des pertes importantes.

Rendement potentiel attractif : les produits structurés permettent de capter des rendements plus élevés que ceux des placements plus sécurisés comme les fonds en euros, en offrant des opportunités de performance sur des sous-jacents variés (actions, indices, obligations). Cela est particulièrement intéressant dans un contexte de taux bas.

Personnalisation du risque : le niveau de risque est ajustable selon le type de produit structuré choisi. Certains offriront une protection maximale du capital, mais avec des rendements limités, tandis que d'autres pourront prendre plus de risques, offrant en contrepartie des gains potentiels plus importants.

Les limites des produits structurés

Malgré leurs avantages, les produits structurés présentent certaines limites qu'il convient de considérer. Leur complexité peut rendre difficile pour certains investisseurs d'évaluer correctement les risques associés, notamment les scénarios dans lesquels la protection du capital disparaît. Il est essentiel de bien comprendre toutes les conditions du produit, notamment les niveaux de barrières et les critères de déclenchement des rendements, avant de souscrire.

Le produit structuré est un outil d'investissement qui permet de sortir un rendement prévisible dans un marché modérément incertain. Idéal dans un objectif long-termiste, il implique cependant de ne pas avoir besoin des liquidités engagés si jamais le marché subissait une correction. De plus, la limitation des risques qu'offre le produit structuré implique aussi une limitation des gains.

Les risques associés aux produits structurés

Les produits structurés, bien qu'attrayants pour leurs rendements potentiels et leurs mécanismes de protection partielle du capital, comportent plusieurs types de risques que les investisseurs doivent bien comprendre avant d'y souscrire. Ces instruments financiers complexes combinent différents actifs (comme des actions, indices, obligations, ou dérivés) et présentent une structure qui peut varier en fonction des conditions de marché et des objectifs d'investissement.

1. Risque de marché

Le risque de marché est l'un des plus importants dans les produits structurés. Ce risque concerne l'évolution du sous-jacent (action, indice, matière première, taux, etc.) sur lequel repose le produit. Si le sous-jacent évolue de manière défavorable (par exemple, chute au-delà d'un seuil prédéfini), l'investisseur peut ne pas percevoir de rendement ou même subir une perte en capital.

2. Risque de crédit

Le risque de crédit concerne la solvabilité de l'émetteur du produit structuré. En effet, les produits structurés sont souvent émis par des banques ou des institutions financières. Si l'émetteur fait faillite ou rencontre des difficultés financières, l'investisseur pourrait perdre son capital, même si le sous-jacent a évolué favorablement.

3. Risque de liquidité

Les produits structurés sont généralement conçus pour être détenus jusqu'à leur échéance. Si un investisseur souhaite sortir avant cette date, il peut se heurter à un manque de liquidité, c'est-à-dire la difficulté de trouver un acheteur sur le marché secondaire. Dans de nombreux cas, la revente anticipée peut entraîner une décote importante, surtout si les conditions de marché sont défavorables.

4. Risque de complexité

Les produits structurés sont souvent complexes à comprendre, en raison de la combinaison de plusieurs actifs et mécanismes (protection conditionnelle, remboursement anticipé, coupons conditionnels, etc.). Cette complexité peut rendre difficile pour certains investisseurs d'évaluer correctement les risques associés, notamment les scénarios dans lesquels la protection du capital disparaît.

5. Risque de taux d'intérêt

Pour certains produits structurés, notamment ceux adossés à des obligations ou des dérivés de taux, les variations des taux d'intérêt peuvent affecter la valeur du produit. Si les taux d'intérêt augmentent, la valeur de certaines composantes du produit structuré (notamment les obligations) peut diminuer, ce qui peut impacter négativement le rendement global du produit.

6. Risque de non-versement des coupons

Dans de nombreux produits structurés, les coupons (ou rendements) ne sont versés que si certaines conditions sont remplies. Par exemple, dans un produit de type Phoenix, les coupons ne sont versés que si le sous-jacent ne franchit pas un certain seuil de baisse. Si ce seuil est franchi, l'investisseur peut ne percevoir aucun coupon pendant la durée de vie du produit.

7. Risque de corrélation

Certains produits structurés sont basés sur plusieurs sous-jacents (par exemple, un panier d'actions ou d'indices). Dans ce cas, le risque de corrélation entre ces sous-jacents peut affecter la performance du produit. Si plusieurs actifs évoluent de manière négative simultanément, cela peut accroître le risque de perte en capital ou empêcher le versement des coupons.

Les frais liés aux produits structurés

Les produits structurés, en raison de leur complexité et de la combinaison de plusieurs instruments financiers, sont souvent associés à différents types de frais. Ces coûts peuvent avoir un impact significatif sur la rentabilité de l'investissement, d'autant plus qu'ils peuvent être difficiles à identifier clairement. Voici les principaux frais que les investisseurs doivent prendre en compte lorsqu'ils envisagent d'investir dans un produit structuré :

Frais de structuration

Les frais de structuration sont les coûts liés à la création du produit structuré par l'émetteur. Ces frais couvrent le montage du produit, y compris l'achat des instruments financiers sous-jacents (obligations, options, dérivés) et la mise en place des mécanismes de protection du capital et des rendements. Ces frais sont souvent inclus dans le prix du produit structuré et peuvent être peu visibles pour l'investisseur, car ils sont souvent déjà intégrés dans le rendement potentiel ou dans le coût d'acquisition du produit.

Commissions de souscription

Certains produits structurés facturent des commissions de souscription lorsque l'investisseur achète le produit. Ces frais peuvent être fixes ou variables (souvent un pourcentage de l'investissement initial) et sont payés au moment de la souscription. Ces commissions servent généralement à rémunérer les intermédiaires financiers, comme les conseillers ou distributeurs, qui ont vendu le produit à l'investisseur. Les commissions de souscription varient généralement entre 1% et 3% du montant investi.

Frais liés au marché secondaire (en cas de sortie anticipée)

Si un investisseur revend son produit structuré sur le marché secondaire, des frais de transaction peuvent s'appliquer. Ces frais incluent les coûts de négociation et de règlement de la transaction, qui varient en fonction des plateformes et des intermédiaires utilisés. De plus, le prix de revente sur le marché secondaire peut être influencé par les conditions de marché et par la liquidité du produit, ce qui peut entraîner une décote par rapport à la valeur nominale.

Les frais des produits structurés leurs donnent souvent une réputation de produit trop cher pour le rendement dégagé. Cependant, la relative sécurité du produit et les frais uniquement à l'entrée font du produit structuré un produit extrêmement prévisible par rapport à un investissement en actions.

À qui s'adresse l'investissement en produit structuré ?

Les produits structurés sont aujourd'hui la solution privilégiée des patrimoines avertis en quête de performances maîtrisées. Ils s'adressent principalement aux investisseurs disposant d'un patrimoine financier significatif (généralement supérieur à 100 000 €) et recherchant une alternative aux placements traditionnels dont les rendements ne répondent plus à leurs ambitions.

Les profils patrimoniaux types :

Les entrepreneurs et chefs d'entreprise qui souhaitent diversifier leur patrimoine au-delà de leur activité professionnelle et recherchent des solutions offrant un équilibre entre performance et sécurité du capital

Les cadres dirigeants et professions libérales disposant d'une capacité d'épargne importante et d'un horizon de placement à moyen terme (3 à 7 ans), désireux d'optimiser leur fiscalité via l'assurance-vie ou le PER

Les détenteurs de patrimoines financiers constitués (liquidités importantes, cessions d'entreprise, héritages) cherchant à dynamiser leurs actifs tout en bénéficiant de mécanismes de protection partielle ou totale du capital

Les investisseurs en préparation de retraite qui souhaitent sécuriser progressivement leur patrimoine tout en captant des rendements supérieurs aux fonds euros (généralement de 5 à 10% selon les conditions de marché)

Leurs objectifs d'investissement :

Les investisseurs en produits structurés partagent généralement plusieurs objectifs patrimoniaux : générer des revenus complémentaires réguliers via des coupons conditionnels, protéger leur capital dans un contexte de marchés incertains grâce aux barrières de protection, diversifier leur allocation d'actifs au-delà des placements traditionnels (immobilier, actions en direct, fonds euros), optimiser leur fiscalité en intégrant ces produits dans des enveloppes avantageuses (assurance-vie après 8 ans, PER avec déduction fiscale), et préparer des projets de vie majeurs (retraite, transmission, acquisition immobilière) avec une visibilité sur les échéances et les rendements potentiels.

Pourquoi investir dans des produits structurés ?

Contrairement aux fonds en euros dont les rendements stagnent autour de 2-3%, les produits structurés offrent des perspectives de gains nettement supérieures (jusqu'à 10% annuel sur certains produits) tout en permettant de maîtriser le risque grâce à des mécanismes de protection adaptés à chaque profil. Plusieurs raisons justifient leur attrait croissant auprès des investisseurs patrimoniaux :

Performance dans les marchés peu lisibles : Les produits structurés excellent particulièrement dans les contextes de marchés peu lisibles ou légèrement baissiers. Là où les investissements actions classiques génèrent des moins-values, ils continuent de délivrer des performances positives tant que les barrières de protection ne sont pas franchies, permettant ainsi de capter du rendement même lorsque les marchés stagnent ou connaissent des baisses modérées.

Protection du capital maîtrisée : Les mécanismes de protection (généralement entre 60% et 90% du capital selon les produits) rassurent les investisseurs prudents qui souhaitent s'exposer aux marchés sans risquer l'intégralité de leur capital, contrairement à un investissement actions classique qui peut subir des pertes illimitées.

Visibilité sur les rendements : Avec des scénarios de performance définis dès le départ (coupons conditionnels, gains à l'échéance, conditions de remboursement anticipé), les investisseurs peuvent planifier leurs projets patrimoniaux avec une meilleure prévisibilité que sur les marchés actions traditionnels.

Optimisation fiscale : Intégrés dans des enveloppes avantageuses (assurance-vie après 8 ans, PER avec déduction fiscale immédiate), ils permettent de maximiser le rendement net après impôts tout en bénéficiant d'une structuration patrimoniale optimale.

Diversification patrimoniale : Ils offrent une exposition à des sous-jacents variés (indices, actions, taux, matières premières) au sein d'une structure unique, permettant de compléter intelligemment un patrimoine composé d'immobilier et de placements traditionnels.

Les produits structurés sont un outil d'investissement parfaitement adaptés à des profils qui ont une épargne disponible et une volonté de s'exposer modérement au risque sur au moins une partie de cette épargne. C'est aussi un outil de diversifaction sur des profils hautement exposés qui souhaiterait contre-balancer une partie de cette exposition risquée.

Quel rendement offre un produit structuré ?

La performance attendue d'un bon produit structuré dépend de plusieurs facteurs, notamment la nature du sous-jacent, les conditions de marché, la durée du produit et le niveau de protection choisi. En général, un produit structuré peut offrir des rendements attractifs, souvent supérieurs à ceux des placements traditionnels comme les obligations ou les livrets d'épargne, mais avec des risques et des conditions spécifiques.

Les types de rendements

Les produits structurés offrent souvent deux types de rendement :

Rendement conditionnel : Le produit promet un rendement élevé si certaines conditions sont respectées (par exemple, si le sous-jacent ne baisse pas au-delà d'un certain seuil). Les rendements annuels peuvent aller de 5% à 10%, voire plus, selon les conditions du marché et le risque associé.

Coupon fixe : Certains produits structurés offrent un coupon fixe, payable régulièrement, sous réserve que le sous-jacent respecte certaines limites (comme ne pas chuter au-delà d'un certain niveau). Ces rendements sont souvent plus prévisibles et peuvent se situer autour de 3% à 7% par an, en fonction du produit et du sous-jacent.

L'historique de nos performances

Vous l'aurez compris, la performance entre différents produits structurés peut grandement varier. Selon les données du régulateur français, plus de 99% des produits structurés ont délivré de la valeur aux investisseurs entre 2021 et 2023, avec un rendement annuel médian distribué (brut, hors impact des frais et fiscalité) se situant entre 6 et 7% sur cette même période.

EMBED

Quels sont les meilleurs produits structurés en octobre 2025 ?

EMBED

Les différents types de produits structurés

EMBED

Les fonds à capital garanti

Les fonds à capital garanti sont des produits financiers qui offrent aux investisseurs la sécurité de récupérer la totalité de leur capital initial à l'échéance, indépendamment des performances des marchés financiers. Ces fonds sont conçus pour attirer des investisseurs prudents, désireux de limiter les risques tout en bénéficiant d'une exposition potentielle à la performance des marchés financiers, comme les actions, les obligations ou les indices boursiers. Le principe fondamental est la garantie du capital investi, avec la possibilité de percevoir un rendement si les conditions de marché sont favorables.

Exemple de fonctionnement

Investissement initial : 100 000 € sur un fonds à capital garanti de 5 ans

Sous-jacent : Indice boursier Euro Stoxx 50

Garantie du capital : 100% du capital initial garanti à l'échéance (100 000 €), quelle que soit l'évolution de l'indice

Participation à la hausse : 50% de la performance de l'Euro Stoxx 50 au-delà d'un certain seuil

Scénario de baisse ou stagnation : L'investisseur récupère son capital initial (100 000 €) sans rendement supplémentaire

Scénario de hausse : L'investisseur récupère son capital initial + 50% de la hausse de l'indice réalisée sur la période

Les fonds à capital protégé

Les fonds à capital protégé sont des produits d'investissement qui visent à offrir une protection partielle du capital tout en permettant à l'investisseur de profiter d'une exposition à des actifs plus risqués, comme les actions ou les indices boursiers. Contrairement aux fonds à capital garanti, où le capital est totalement sécurisé à l'échéance, les fonds à capital protégé offrent une garantie conditionnelle ou partielle, dépendant généralement de la performance des marchés ou du respect de certains seuils définis dès le départ. Ces fonds sont conçus pour des investisseurs recherchant un équilibre entre protection du capital et rendement potentiel, tout en étant prêts à accepter une certaine prise de risque. Le niveau de protection est fixé à la souscription et peut varier, généralement entre 60% et 90% du capital investi.

Exemple de fonctionnement

Investissement initial : 100 000 € sur un fonds à capital protégé de 5 ans

Sous-jacent : Indice boursier Nasdaq

Protection du capital : 90% du capital initial garanti (90 000 €) à l'échéance

Scénario favorable : Si le Nasdaq ne baisse pas de plus de 10%, l'investisseur récupère 100% de son capital + éventuelle participation à la hausse

Scénario défavorable : Si le Nasdaq chute de plus de 10%, l'investisseur subit des pertes proportionnelles à la baisse (exemple : -11% sur l'indice = -11% sur le capital)

Barrière désactivante : Dans certains fonds, si le seuil de protection est franchi pendant la durée de vie du produit (et non uniquement à l'échéance), la protection du capital peut disparaître complètement

Exposition au risque : En cas de franchissement de la barrière désactivante, l'investisseur devient pleinement exposé aux fluctuations du sous-jacent et peut perdre une partie significative de son capital

Les fonds à promesse/fonds structurés

Ces fonds garantissent une performance minimale, même en cas de baisse de l'actif sous-jacent. Ils peuvent également inclure des stratégies de gestion visant à sécuriser les gains grâce à l'effet cliquet : les profits sont transférés vers des supports sécurisés dès que l'actif atteint certains seuils. Réduire les risques par l'effet coussin : le portefeuille est rééquilibré vers des actifs sécurisés lorsque la proportion d'actifs risqués dépasse un seuil prédéfini.

Exemple de fonctionnement

Investissement initial : 100 000 € sur un fonds à promesse de 5 ans

Promesse de protection : 90% du capital initial garanti (90 000 €) à l'échéance, quelle que soit la performance des marchés

Mécanisme de sécurisation : Effet cliquet (sécurisation progressive des gains) et effet coussin (rééquilibrage vers des actifs sécurisés)

Scénario de performance positive : Si le fonds génère un rendement de 8% sur la période, l'investisseur reçoit 108 000 € à l'échéance (capital initial + gains)

Scénario de performance négative : Même en cas de forte baisse des marchés, l'investisseur récupère au minimum 90 000 € (90% du capital)

Protection inconditionnelle : Contrairement aux fonds à capital protégé avec barrière désactivante, la promesse de 90% est maintenue quelle que soit l'évolution des marchés pendant la durée de vie du produit

Les produits structurés sur mesure

Auguste Patrimoine propose des produits structurés conçus sur mesure pour répondre aux besoins spécifiques de chaque investisseur. Ces solutions personnalisées permettent de sélectionner précisément les sous-jacents, la durée, le niveau de protection et les mécanismes de rendement en fonction des objectifs patrimoniaux et du profil de risque de l'investisseur. La structuration sur mesure offre une flexibilité maximale pour adapter le produit aux anticipations de marché et aux contraintes patrimoniales.

Les fonds autocall

Les fonds autocall sont des produits structurés qui offrent la possibilité d'un remboursement anticipé automatique si certaines conditions de marché sont remplies à des dates prédéfinies. Le terme « autocall » provient de l'anglais « automatic callable », qui signifie que le produit peut être remboursé avant son échéance si les conditions fixées dès le départ sont respectées. Ces produits sont souvent liés à la performance d'un ou plusieurs sous-jacents (comme des actions, des indices boursiers, etc.) et sont prisés par les investisseurs cherchant à combiner un potentiel de rendement élevé avec une certaine gestion du risque. L'intérêt des fonds autocall réside dans leur structure adaptable : ils permettent de capter des rendements intéressants même si les marchés ne progressent pas de manière significative. Toutefois, comme tout produit structuré, ils comportent des risques spécifiques.

Exemple de fonctionnement

Investissement initial : 100 000 € sur un fonds autocall de durée maximale 5 ans

Sous-jacent : Indice boursier Euro Stoxx 50

Fréquence d'observation : Annuelle (à la fin de chaque année)

Remboursement anticipé automatique : Si l'Euro Stoxx 50 est égal ou supérieur à son niveau initial lors d'une observation annuelle, le produit est remboursé automatiquement

Coupon annuel : 7% par année écoulée (exemple : remboursement à la fin de l'année 2 = 14% de gain + capital initial restitué)

Protection à l'échéance : Si le produit arrive à maturité (5 ans) sans remboursement anticipé et que l'indice n'a pas chuté de plus de 30%, l'investisseur récupère 100% de son capital (100 000 €)

Scénario défavorable : Si l'indice a chuté de plus de 30% à l'échéance finale, l'investisseur subit une perte en capital équivalente à la baisse de l'indice (exemple : -35% sur l'indice = -35% sur le capital, soit 65 000 € restitués)

Durée d'investissement : Variable et inconnue à la souscription, dépend des conditions de marché (minimum 1 an, maximum 5 ans)

Les Phoenix

Les Phoenix sont des produits structurés spécifiques qui appartiennent à la catégorie des fonds autocall, mais avec une particularité : ils permettent le versement de coupons réguliers, même si la performance du sous-jacent est inférieure à son niveau initial, tant qu'un seuil de protection, appelé "barrière de coupon", n'est pas franchi. Ces produits sont très prisés par les investisseurs à la recherche de rendements réguliers, même dans des marchés volatils ou légèrement baissiers, tout en offrant une protection partielle du capital. Les Phoenix sont ainsi conçus pour délivrer des rendements attractifs dans des conditions de marché modérées, en offrant à la fois des coupons potentiels et une protection à l'échéance sous certaines conditions. Le nom « Phoenix » fait référence à la résilience de ces produits, capables de « renaître » en générant des rendements, même lorsque les marchés sont perturbés.

Exemple de fonctionnement

Investissement initial : 100 000 € sur un produit Phoenix de 5 ans

Sous-jacent : Action de grande capitalisation

Fréquence d'observation : Trimestrielle (tous les 3 mois)

Barrière de coupon : 60% du niveau initial de l'action

Coupons trimestriels : 2% par trimestre (soit 8% annualisé) si l'action reste au-dessus de 60% de son niveau initial

Versement même en cas de baisse : Les coupons sont versés tant que l'action ne chute pas sous la barrière de 60%, même si l'action a baissé par rapport à son niveau initial

Remboursement anticipé automatique : Si lors d'une observation trimestrielle l'action se situe au-dessus de son niveau initial (100%), le produit est remboursé automatiquement et l'investisseur récupère son capital + tous les coupons accumulés

Barrière de protection à l'échéance : 50% du niveau initial

Scénario favorable à l'échéance : Si l'action clôture au-dessus de 50% de son niveau initial après 5 ans, l'investisseur récupère 100% de son capital (100 000 €)

Scénario défavorable à l'échéance : Si l'action clôture en dessous de 50% de son niveau initial, l'investisseur subit une perte proportionnelle à la baisse de l'action (exemple : action à -55% = capital restitué de 45 000 €)

Les Athena

Les produits Athéna représentent une catégorie spécifique de produits autocall, largement répandus parmi les produits structurés. Ces produits permettent un remboursement anticipé automatique du capital et du gain prévu à des intervalles réguliers (trimestriels, semestriels, annuels, etc.) si certaines conditions prédéfinies sont remplies. Contrairement à d'autres produits, les Athéna ne versent pas de coupon durant leur durée de vie ; l'ensemble des gains potentiels est versé lors du remboursement, que celui-ci ait lieu à maturité ou de façon anticipée, dès que les conditions d'activation sont satisfaites.

Exemple de fonctionnement

Investissement initial : 100 000 € sur un produit Athéna de durée maximale 5 ans

Sous-jacent : Indice boursier Euro Stoxx 50

Fréquence d'observation : Annuelle (vérification du niveau de l'indice chaque année)

Rendement potentiel : 8% par année écoulée (versé uniquement lors du remboursement)

Remboursement anticipé automatique : Si l'Euro Stoxx 50 atteint ou dépasse 100% de son niveau initial lors d'une observation annuelle, le produit est remboursé automatiquement avec 8% de gain par année écoulée (exemple : remboursement année 3 = capital + 24% de gain)

Absence de coupons réguliers : Contrairement au Phoenix, aucun coupon n'est versé pendant la durée de vie du produit ; tous les gains sont payés lors du remboursement

Scénario à l'échéance (5 ans) - Indice ≥ 100% : L'investisseur récupère 100% de son capital + 40% de gain total (8% × 5 ans = 140 000 €)

Scénario à l'échéance (5 ans) - Indice entre 50% et 100% : L'investisseur récupère 100% de son capital sans aucun gain (100 000 €)

Barrière de protection : 50% du niveau initial de l'indice

Scénario défavorable : Si l'indice clôture en dessous de 50% de son niveau initial, la protection disparaît et l'investisseur subit une perte proportionnelle à la baisse (exemple : indice à -60% = capital restitué de 40 000 €)

Durée d'investissement : Variable selon les conditions de marché (minimum 1 an si remboursement anticipé, maximum 5 ans)

{{COMPONENT_CTA}}

Comment investir dans un produit structuré ?

Investir en produits structurés via un compte titres CTO

Un compte-titres est un support d'investissement qui permet de détenir, acheter et vendre une large gamme de valeurs mobilières, telles que des actions, des obligations, des fonds d'investissement (OPCVM), des ETF, et d'autres instruments financiers. Il est accessible à tout investisseur souhaitant diversifier son portefeuille, sans limitation géographique, ce qui signifie qu'il permet d'investir aussi bien sur des marchés français qu'internationaux. Contrairement à d'autres comptes d'épargne dédiés, comme le PEA (Plan d'Épargne en Actions), le compte-titres n'offre pas d'avantages fiscaux spécifiques. Les plus-values et dividendes perçus sont soumis à la fiscalité en vigueur, généralement le prélèvement forfaitaire unique (PFU) ou l'imposition sur le revenu selon le choix de l'investisseur. Toutefois, il offre une plus grande souplesse et permet d'accéder à une plus large variété d'actifs, notamment des produits complexes ou des marchés étrangers.

Investir en produits structurés par une assurance vie

L'assurance vie est un produit d'épargne et d'investissement qui permet à un particulier de placer de l'argent dans différents supports financiers, tels que des fonds en euros, des unités de compte (actions, obligations, OPCVM), ou des fonds diversifiés. Ce type de contrat est très populaire en raison de sa flexibilité et des avantages fiscaux qu'il offre, tant en termes de rendement que de transmission de patrimoine. L'un des principaux atouts de l'assurance vie réside dans sa fiscalité avantageuse. Après une durée de détention de 8 ans, les gains réalisés sur le contrat bénéficient d'un abattement fiscal annuel et d'une imposition réduite sur les plus-values. En plus d'être un outil d'épargne, l'assurance vie permet aussi d'organiser la transmission de son patrimoine à des bénéficiaires désignés, souvent avec des conditions fiscales allégées en cas de décès de l'assuré.

Investir en produits structurés dans un PEA

Le Plan d'Épargne en Actions (PEA) est un produit d'épargne réglementé qui permet d'investir dans des actions d'entreprises européennes tout en bénéficiant d'un cadre fiscal avantageux. Il est destiné aux investisseurs particuliers qui souhaitent constituer et gérer un portefeuille d'actions, tout en profitant d'une fiscalité réduite sur les gains sous certaines conditions. Le principal avantage du PEA est sa fiscalité attractive après une durée de détention de 5 ans. Une fois ce délai atteint, les plus-values et dividendes générés sont exonérés d'impôt sur le revenu, bien qu'ils restent soumis aux prélèvements sociaux. En cas de retrait avant ces 5 ans, le compte peut être soumis à une taxation plus lourde et le PEA pourrait être clôturé. Le PEA est plafonné à 150 000 euros de versements pour les particuliers, et les fonds doivent être investis dans des actions d'entreprises européennes ou des OPCVM éligibles, mais il offre une grande flexibilité en termes de gestion. Il est possible de choisir entre un PEA bancaire, qui permet d'investir directement en actions, ou un PEA assurance, qui propose une gestion plus diversifiée via des unités de compte.

Investir en produits structurés via un contrat de capitalisation

Le contrat de capitalisation est un produit d'épargne à long terme, similaire à l'assurance vie, qui permet d'investir dans différents supports financiers, comme des fonds en euros sécurisés ou des unités de compte investies en actions, obligations, et autres produits financiers. Ce contrat se distingue toutefois par son traitement fiscal et ses particularités en matière de transmission patrimoniale. L'un des principaux avantages du contrat de capitalisation est la fiscalité avantageuse sur les gains. Comme pour l'assurance vie, après 8 ans de détention, les plus-values bénéficient d'un abattement fiscal annuel. Cependant, contrairement à l'assurance vie, ce contrat ne se clôture pas au décès du souscripteur, ce qui permet de le transmettre à des héritiers tout en conservant son antériorité fiscale.

Investir en produits structurés en placement dans un PER

Le Plan d'Épargne Retraite (PER) est un produit d'épargne à long terme conçu pour préparer la retraite tout en offrant des avantages fiscaux intéressants. Il permet de constituer un capital tout au long de la vie active en effectuant des versements réguliers ou ponctuels, qui seront investis dans divers supports financiers, tels que des fonds en euros sécurisés ou des unités de compte investies sur les marchés financiers. L'un des atouts majeurs du PER est la déductibilité des versements de l'assiette imposable. Les sommes versées sur un PER peuvent être déduites du revenu imposable dans la limite des plafonds légaux, offrant ainsi une réduction d'impôt immédiate. Cependant, lors de la sortie à la retraite, les sommes récupérées sous forme de rente ou de capital sont soumises à l'imposition, sauf exceptions.

Les produits structurés sont disponibles dans de multiples enveloppes d'investissements, ce qui permet une grande flexibilité fiscale en fonction de vos objectifs.

Comment trouver le meilleur produit structuré ?

Choisir le ou les bons sous-jacents

Choisir les bons sous-jacents pour un produit structuré est une décision cruciale qui influence directement la performance, les rendements et le niveau de risque de l'investissement. Le sous-jacent est l'actif ou l'indice sur lequel repose le produit structuré (actions, indices boursiers, matières premières, devises, etc.), et sa performance déterminera en grande partie les gains ou pertes potentiels.

Profil de risque de l'investisseur

Avant de choisir un sous-jacent, il est essentiel d'évaluer son appétence pour le risque. Les sous-jacents plus volatils, comme les actions de petites capitalisations ou les matières premières, offrent un potentiel de rendement plus élevé, mais avec un risque accru de perte en capital. À l'inverse, des sous-jacents plus stables, comme des obligations d'État ou des indices de grandes capitalisations, sont moins volatils mais peuvent offrir des rendements plus modestes.

Investisseur conservateur : Un investisseur cherchant à protéger son capital préférera des sous-jacents moins volatils, comme des obligations ou des indices larges et diversifiés (par exemple, le S&P 500 ou l'Euro Stoxx 50).

Investisseur audacieux : Ceux qui recherchent des rendements élevés peuvent envisager des sous-jacents plus dynamiques, comme des actions de secteurs spécifiques (technologie, biotechnologie) ou des matières premières (or, pétrole).

Performance historique et potentiel de croissance

Il est crucial d'examiner la performance historique des sous-jacents potentiels, mais aussi de se concentrer sur leur potentiel de croissance future. Certains sous-jacents peuvent avoir eu de bonnes performances dans le passé, mais être en fin de cycle ou soumis à des risques macroéconomiques (par exemple, les actions dans un secteur mature). D'autres sous-jacents, comme les entreprises dans des secteurs en forte croissance (énergies renouvelables, intelligence artificielle), peuvent offrir un potentiel de performance plus élevé, mais avec des risques accrus.

Conditions macroéconomiques et perspectives sectorielles

Les perspectives économiques globales et les tendances sectorielles influencent les sous-jacents. Par exemple, dans un contexte de hausse des taux d'intérêt, les obligations peuvent souffrir, tandis que certains secteurs comme la technologie ou les énergies renouvelables pourraient bénéficier de l'innovation ou de la transition énergétique. Il est donc important de tenir compte du contexte économique mondial et des évolutions des secteurs avant de choisir un sous-jacent.

Exposition géographique

Le choix des sous-jacents peut également être influencé par l'exposition géographique. Les actions ou indices européens, américains, asiatiques, ou émergents n'ont pas les mêmes profils de risque et de rendement. Il est souvent judicieux de diversifier les sous-jacents géographiquement pour profiter des opportunités de croissance dans différentes régions du monde, tout en limitant les risques liés à une seule zone géographique.

Choisir la bonne durée

Le choix de la durée dépend largement des objectifs financiers de l'investisseur :

Court terme (moins de 2 ans) : Une durée courte est idéale pour les investisseurs qui souhaitent réaliser des gains relativement rapidement tout en minimisant leur exposition au risque de marché prolongé. Les produits structurés à court terme peuvent offrir des rendements rapides, mais souvent avec une protection plus limitée et un risque de volatilité élevé. Ils conviennent aux investisseurs cherchant à capter des opportunités à court terme sans immobiliser leur capital pendant une longue période.

Moyen terme (2 à 5 ans) : Les produits structurés de moyen terme sont les plus courants. Ils permettent de capturer des opportunités de rendement tout en laissant le temps aux sous-jacents de se stabiliser ou de croître. Cette durée convient à des investisseurs prêts à attendre quelques années pour des rendements potentiellement plus élevés, tout en bénéficiant de mécanismes de protection du capital. C'est souvent un bon compromis entre rendement et risque.

Long terme (plus de 5 ans) : Les produits structurés à long terme sont adaptés aux investisseurs cherchant à protéger leur capital sur une longue période ou à capter des rendements plus élevés dans des marchés en croissance lente mais stable. Ils permettent de lisser les effets de la volatilité à court terme, mais nécessitent une tolérance au risque plus élevée, car l'investisseur reste exposé au marché plus longtemps. Ces produits sont également souvent associés à des protections de capital plus robustes.

Choisir le bon émetteur

Le marché français des produits structurés se caractérise par une concentration importante, avec une dizaine d'établissements financiers de premier plan. Les quatre premiers émetteurs se partagent plus de 50% du marché, soulignant la position dominante de quelques acteurs clés. Parmi les émetteurs notables figurent BNP Paribas, Société Générale, Crédit Agricole, Natixis, et d'autres institutions financières de premier plan.

La Term Sheet

La term sheet est un document essentiel pour tout investisseur envisageant d'acheter un produit structuré. Il s'agit d'une fiche technique qui résume les principales caractéristiques, les conditions et les termes du produit. Étudier attentivement la term sheet est crucial, car elle fournit des informations claires et transparentes sur le fonctionnement du produit, les risques associés, ainsi que les scénarios possibles en fonction de la performance du sous-jacent.

Ainsi, la term sheet fournit généralement des exemples de scénarios de performance, illustrant les rendements potentiels dans différents cas de figure :

Scénario haussier : Comment le produit se comporterait si le sous-jacent progresse. Scénario neutre : Que se passe-t-il si le sous-jacent stagne ou n'atteint pas les niveaux attendus. Scénario baissier : Quelles seraient les conséquences d'une baisse importante du sous-jacent et quelles sont les pertes potentielles.

L'importance du conseil en gestion de patrimoine pour bien investir en produit structuré

Les produits structurés, en raison de leur complexité et de la combinaison de plusieurs instruments financiers, nécessitent l'accompagnement d'un professionnel qualifié. Les Conseillers en Investissements Financiers (CIF) et les Conseillers en Gestion de Patrimoine (CGP) disposent des agréments nécessaires pour proposer ces produits. Ils doivent être inscrits auprès de l'ORIAS et sont encadrés par la réglementation de l'AMF.

Auguste Patrimoine accompagne ses clients dans la structuration de solutions sur mesure adaptées à leur profil patrimonial. Indépendantes des groupes bancaires, les recommandations sont effectuées en architecture ouverte et permettent de proposer les meilleures solutions du marché. L'accompagnement comprend trois étapes : un échange pour comprendre le besoin, la remise d'une recommandation sur mesure, puis la validation de la recommandation par le client. Cette approche personnalisée permet de sécuriser l'investissement et d'optimiser la performance en fonction des objectifs patrimoniaux de chaque investisseur.

Il existe forcément un produit structuré qui correspond à votre profil

Notre équipe est à votre disposition pour le trouver et le mettre en œuvre

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations des solutions adaptées à votre profil.

Nous vous remercions ! Votre demande a bien été reçue et un expert reviendra vers vous rapidement.

Oops! Something went wrong while submitting the form.

Nos experts vous accompagnent

Nous sommes notés 5/5 avec 53 avis sur Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Assurance vie, Plan Épargne Retraite, Compte-titres, PEA, PEA-PME, contrat de capitalisation, Plan Épargne Entreprise. Nous adressons l’ensemble des besoins que vous êtes susceptibles d’avoir et vous guidons à travers la complexité des réponses possibles.

.webp)

.webp)